「つみたてNISAは本当にやったほうがいいの?」

「つみたてNISAは20年でどのくらいお金が増えるの?」

「つみたてNISAを始めてみたいから、やり方やコツを教えて!」

こんな悩みが解決できます。

くまのかずくん

くまのかずくんつみたてNISAで投資を始めて2年が過ぎました。

つみたてNISAは、手間がかからず、投資初心者におすすめです。

この記事では、つみたてNISAの基本からつみたてNISAのやり方やコツを解説します。

この記事を読むと、つみたてNISAで負けない投資のやり方が分かります。

実際に、つみたてNISAで投資のシミュレーションをしているので、お金の増え方がイメージできますよ。

・つみたてNISAで投資時のお金の増え方

・つみたてNISAで負けないコツ

・つみたてNISAの注意点

この記事で解説したとおりに投資をしても、投資が必ず成功するワケではありません。

あなたのリスク許容度に応じて負けない投資をしましょう。

つみたてNISAで20年後の増えるお金をシミュレーション

つみたてNISAで20年の投資を考えるには、積立金額や投資先の選定が重要です。

実際に、積立金額と投資先ごとにお金の増え方をシミュレーションして解説します。

積立金額

つみたてNISAで積立投資をする場合、積立金額でどのようにお金の増え方が違うか、シミュレーションします。

投資シミュレーターは、ChatGPTで作成しました。

投資シミュレーター

積立金額は、毎月1万円、3万円、5万円です。

| 1万円 | 3万円 | 5万円 | |

| 元本 | 2,400,000 円 | 7,200,000 円 | 12,000,000 円 |

| 運用収益 | 1,238,417 円 | 3,715,251 円 | 6,192,086 円 |

| 最終積立金額 | 3,638,417 円 | 10,915,251 円 | 18,192,086 円 |

毎月3万円ずつ積立投資をすると、20年間で約1100万円の資産ができる予想です。

くまのかずくん20年間コツコツ積立を行うと、元本は平均1.5倍以上になります。

投資先

つみたてNISAでは、投資先によってもお金の増え方が違います。

それは、信託報酬(コスト)が原因です。

SBI証券と楽天証券の中からつみたてNISAで人気な投資先の5つを使ってシミュレーションします。

積立金額は、毎月3万円、元本は7,200,000 円です。

| 信託報酬 | 運用収益 | 最終積立金額 | |

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.0577% | 3,644,687 円 | 10,844,687 円 |

| eMAXIS Slim 米国株式(S&P500) | 0.0937% | 3,600,968 円 | 10,800,968 円 |

| 楽天・全米株式インデックスファンド(楽天VTI) | 0.162% | 3,518,666 円 | 10,718,666 円 |

| 楽天・全世界株式インデックスファンド(楽天VT) | 0.195% | 3,479,201 円 | 10,679,201 円 |

| ニッセイ日経225インデックスファンド | 0.275% | 3,384,327 円 | 10,584,327 円 |

eMAXIS Slim 全世界株式(オール・カントリー)とニッセイ日経225インデックスファンドの信託報酬の差は0.217%です。

わずかな差に見えますが、20年後の資産の差は324,360円です。

くまのかずくん同じ金額を同じ期間預けて、324,360円の差は大きすぎます。

長期積立投資の場合、わずかな信託報酬の差でも、利益の差は大きくなります。

つみたてNISAとは

つみたてNISAで負けない投資をするためには、つみたてNISAの基本的なポイントの理解が必要です。

つみたてNISAの基本的なポイントについて、3つに分けて解説します。

・つみたてNISAの基礎知識

・つみたてNISAでできること

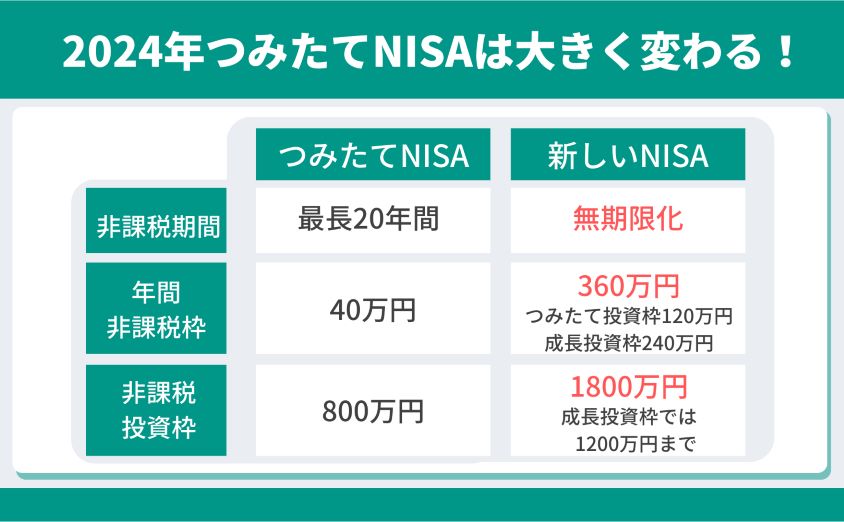

・2024年からのつみたてNISAの改正点

つみたてNISAの基礎知識

つみたてNISAは、2018年から始まった少額からの長期・積立・分散投資を支援するための非課税制度です。

つみたてNISAには、同じような制度として、一般NISA、ジュニアNISAがあります。

・2024年からつみたてNISAと一般NISAは改正されて、新しいNISAへ変更

・ジュニアNISAは2023年12月末で廃止

対象年齢:日本在住の18歳以上

非課税期間:最長20年間

年間非課税枠:40万円

非課税投資枠:800万円

つみたてNISA口座は1人1口座しか持てません。

また、一般NISA口座とつみたてNISA口座の両方を同時に使用できません。

つみたてNISAでできること

つみたてNISAでできる最大の特徴は、「積立投資で運用した運用収益が非課税になる」です。

・運用収益が20年間非課税になる

・投資先は金融庁の基準を満たした投資信託のみ

・少額から長期、積立、分散投資ができる

・インデックス投資は初心者でも平均的なリターンが得られる

・資産運用の手間がかからない

投資で得た運用収益には、通常20.315%の税金が掛かります。

つみたてNISAは20.315%の税金がかからず、運用収益がそのままもらえます。

つみたてNISAで投資をする場合、投資信託に投資しインデックス運用を行います。

くまのかずくんインデックス運用は投資初心者でも平均的なリターンが期待できる最もおススメな投資の方法です。

インデックス運用とは

インデックス運用とは、投資信託の資産運用を行う上で、あらかじめ決められた指数に連動する形で運用するスタイルの投資手法です。

2024年からのつみたてNISAの改正点

2024年から一般NISAとつみたてNISAが改正され、新しいNISAになります。

・非課税保有期間が無期限化

・年間投資枠が360万円へ拡大

・非課税保有限度額が1800万円へ増額

・非課税枠に再投資ができる

非課税保有期間が無期限化、非課税保有限度額が1800万円まで増額されるため、老後の生活資金の準備など、活用の幅が広がりました。

新NISAに関する詳細記事はコチラ

つみたてNISAの始め方

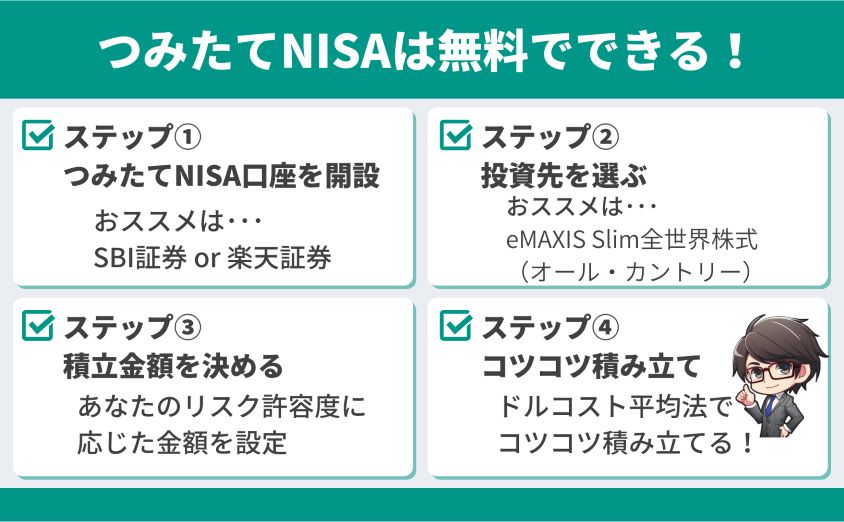

つみたてNISAは次の4つのステップで始めます。

・つみたてNISA口座を開設

・投資先を選ぶ

・積立金額を決める

・コツコツ積み立てる

ステップ①つみたてNISA口座を開設

つみたてNISAを始めるためには、つみたてNISA口座を開設します。

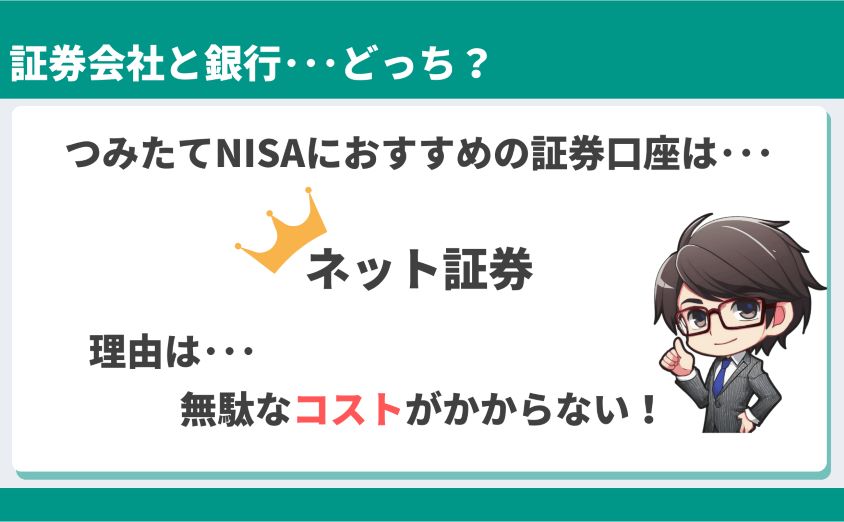

つみたてNISA口座には、ネットと対面があります。

インターネットが苦手でなければ、優良な投資信託の多いネットをおススメします。

くまのかずくんつみたてNISA口座の開設には、マイナンバーカードが必要です。

通常1~2週間で開設できます。

証券口座に関する詳細記事はコチラ

ステップ②投資先を選ぶ

つみたてNISA口座開設の手続きをしたら、投資先を選びましょう。

ネットの場合は「eMAXIS Slim 全世界株式(オール・カントリー)」をおすすめします。

対面の場合は、投資対象が全世界株式で信託報酬の安いものを選びましょう。

くまのかずくんつみたてNISA口座の開設には、通常1~2週間かかります。

待ち時間の間に投資先をを選びましょう。

ステップ③積立金額を決める

積立金額は、目的に応じて変わってきます。

・子どもの教育資金を準備

・将来の医療費への備え

・老後の生活資金

くまのかずくん目的に応じて積立金額を決めましょう。

今のつみたて NISAは年間40万円が上限です。

積立金額を決めるには、積み立てた金額でどの程度お金が増えるのかシミュレーションするとイメージしやすいです。

投資シミュレーターの使い方

くまのかずくんシミュレーターを使って実際にシミュレーションしながら考えてみましょう。

ステップ④コツコツ積み立てる

投資先と積立金額が決まったら、コツコツ積み立てます。

コツコツ決まった金額を毎月積み立てる方法を「ドルコスト平均法」といいます。

くまのかずくんドルコスト平均法は、投資のリスクを軽減できる王道の積立投資の手法です。

ドルコスト平均法とは?

定期的に一定額の資金を投資し、市場の変動に関係なく平均的な購入価格を確保しようとするもの。

市場の変動に左右されず長期間での資産成長を狙うことができます。

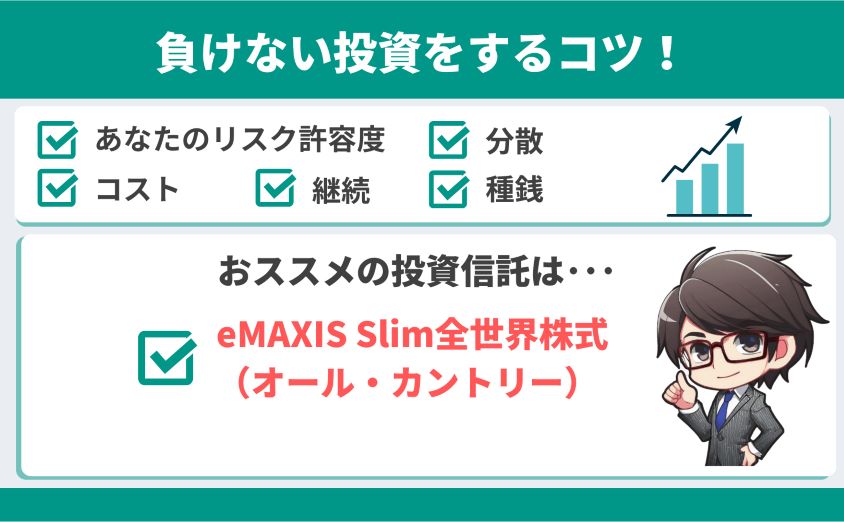

つみたてNISAで負けない投資をするコツ

つみたてNISAは投資です。

投資には元本割れなど損するリスクがあります。

つみたてNISAで大切なのは、「負けない投資をする」です。

・あなたのリスク許容度を知る

・分散の効いた投資信託を選ぶ

・コストの安い投資信託を選ぶ

・とにかく継続する

・種銭を作る

あなたのリスク許容度を知る

1つ目のコツは「あなたのリスク許容度を知る」です。

投資をする上で、元本割れのリスクなど、お金が減ってしまうリスクがあります。

リスク許容度を超えた投資をすると、継続できません。

リスク許容度とは

リスクとは収益(リターン)のブレのことです。

収益(リターン)がマイナスに振れてしまった場合、どれくらいまでならマイナスになっても受け入れられるか、という度合いのことをリスク許容度といいます。

つみたてNISAで負けないためには、暴落相場が起こっても、淡々と積立投資を継続する必要があります。

くまのかずくん積立投資が継続できるように、「あなたのリスク許容度」をしっかり確認しておきましょう。

分散の効いた投資信託を選ぶ

2つ目のコツは「分散の効いた投資信託を選ぶ」です。

つみたてNISAで負けないためには、分散が効いている投資信託を選ぶ必要があります。

分散が効いていないと、元本割れのリスクなどリスクが大きくなります。

おススメする「eMAXIS Slim 全世界株式(オール・カントリー)」は、世界中の株式に投資ができる投資信託です。

eMAXIS Slim 全世界株式(オール・カントリー)以上に分散の効いている投資信託はありません。

くまのかずくん地球上の株式に丸ごと投資をするイメージです。

投資信託とは

複数の投資家から集めた資金を、プロのファンドマネージャーが運用し、さまざまな資産(株式、債券、不動産など)に分散投資する仕組みです。

例えるなら、株式の詰め合わせパックのようなもので、連動する指数に応じて中身の入れ替えもしてくれるため、資産運用の手間がかかりません。

コストの安い投資信託を選ぶ

3つ目のコツは「コストの安い投資信託を選ぶ」です。

つみたてNISAの資産運用で負ける1番の原因は、コストです。

投資信託にかかるコストの中で、信託報酬をチェックします。

長期の積立投資では、コストが投資の成果に大きく影響するため、コストが安い投資信託を選ぶ必要があります。

くまのかずくんシミュレーションからも分かるように、高い運用コストは長期的な投資成果を圧迫する要因となっています。

| 信託報酬 | 運用収益 | 最終積立金額 | |

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.0577% | 3,644,687 円 | 10,844,687 円 |

| eMAXIS Slim 米国株式(S&P500) | 0.0937% | 3,600,968 円 | 10,800,968 円 |

| 楽天・全米株式インデックスファンド(楽天VTI) | 0.162% | 3,518,666 円 | 10,718,666 円 |

| 楽天・全世界株式インデックスファンド(楽天VT) | 0.195% | 3,479,201 円 | 10,679,201 円 |

| ニッセイ日経225インデックスファンド | 0.275% | 3,384,327 円 | 10,584,327 円 |

eMAXIS Slim 全世界株式(オール・カントリー)は信託報酬(コスト)が、0.05775%と投資商品の中で最安値となっています。

くまのかずくんつみたてNISAでeMAXIS Slim 全世界株式(オール・カントリー)はおススメの投資先です。

とにかく継続する

4つ目のコツは「とにかく継続する」です。

投資には、暴落相場が起こったり、為替相場が変動したりと負けるリスクがあります。

つみたてNISAでする投資は、長期・積立・分散投資です。

時間をかけて、分散の効いた優良な投資信託にコツコツ積み立てると、負けるリスクを軽減できます。

くまのかずくんドルコスト平均法で、つみたてNISAで投資を始めた目的に向かって、とにかく継続して積立をしましょう。

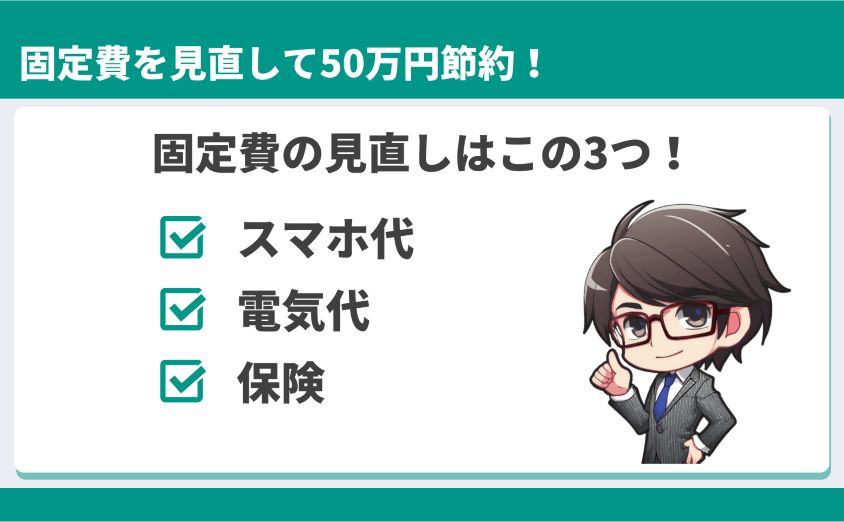

種銭を作る

5つ目のコツは「種銭(投資をするお金)を作る」です。

つみたてNISAは、長期・積立・分散投資です。

長期に積み立てるとお金が増える可能性は高いですが、積み立てる金額によって増えるお金は大きく変わります。

積立金額が大きくなればなるほど、お金が増える可能性は大きくなります。

| 1万円 | 3万円 | 5万円 | |

| 元本 | 2,400,000 円 | 7,200,000 円 | 12,000,000 円 |

| 運用収益 | 1,238,417 円 | 3,715,251 円 | 6,192,086 円 |

| 最終積立金額 | 3,638,417 円 | 10,915,251 円 | 18,192,086 円 |

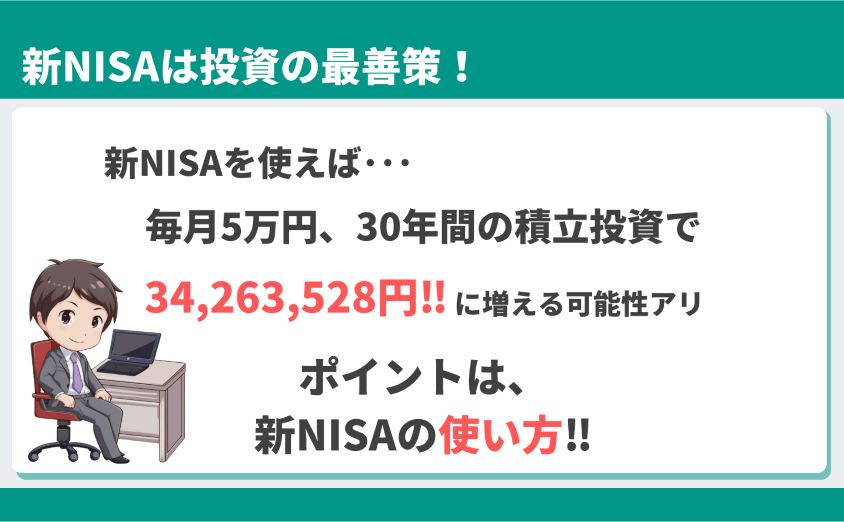

2024年から改正される新しいNISAでは、年間360万円、毎月30万円まで積立できる金額が拡大されます。

収入はすぐには増えません。

しかし、支出、特に固定費を見直すことで種銭を増やせます。

くまのかずくん私は固定費を見直して、年間40万円節約できました。

その40万円でつみたてNISAの投資をしています。

つみたてNISAの注意点

つみたてNISAで投資をする上で、押さえておかないといけない注意点があります。

・すぐにお金は増えない

・市場が好調な時も不調な時もとにかく積み立てる

・元本割れのリスクがある

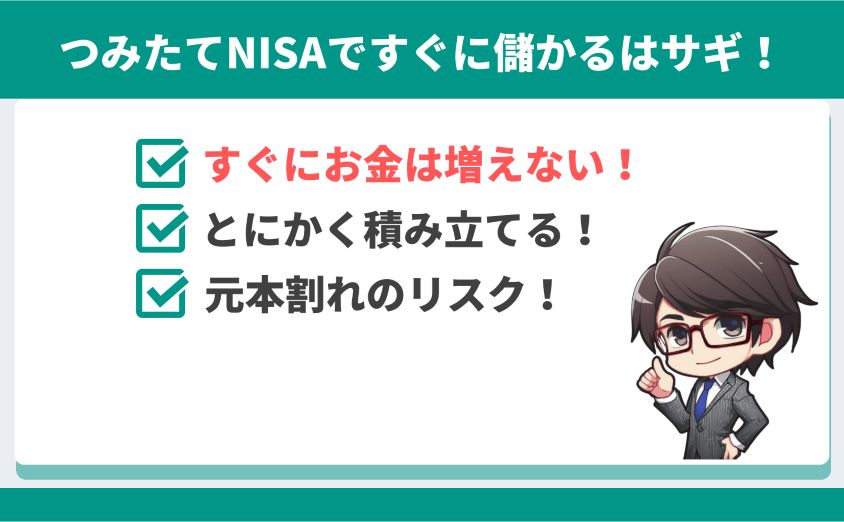

すぐにお金は増えない

つみたてNISAは、長期・積立・分散投資です。

長期に積み立て、時間を味方にしてリスクを軽減し、複利の効果でお金を増やします。

そのため、つみたてNISAではすぐにお金が増えません。

くまのかずくんつみたてNISAですぐに儲けようとすると、損します。

負けない投資をするためには、長期的な視点が必要です。

複利とは

複利は元本に対する利子が定期的に加算され、元本自体も成長する仕組みです。

利子が利子を生み、お金が時間と共に増えます。

複利を長期間続けると、元本が大幅に増え、資産が急激に成長します(複利効果)

市場が好調な時も不調な時もとにかく積み立てる

つみたてNISAで投資をしていると、急激に値段が上がったり、暴落相場で値段が下がったりします。

・値段が上がったから、今は買うのをやめておこう

・値段が下がったから、今は多めに買っておこう

投資初心者はついつい、損をしたくないため、安い時にたくさん買って、高い時は買い控えを考えてしまいます。

しかし、投資信託は、安い時にすぐ買ったり、高い時にすぐ売ったりできる商品ではありません。

くまのかずくんドルコスト平均法は、市場の状況に関係なくコツコツ積み立てるための投資手法です。

市場のことを気にするよりも、種銭を準備するためにしっかり稼ぎましょう。

元本割れのリスクがある

つみたてNISAは投資です。

投資には元本割れのリスクがあり、リスクを受け入れて投資を行う必要があります。

リーマンショックやコロナショックの暴落相場時に、短期的には元本割れの状態になった投資家もたくさんいます。

くまのかずくん暴落相場の時もコツコツ積み立てた投資家は、暴落相場が回復した時に大きくお金が増えています。

まとめ

この記事では、つみたてNISAの基本やつみたてNISAのやり方やコツを解説しました。

つみたてNISAでは、積立金額、投資先の選択によってお金の増える大きさが違います。

・eMAXIS Slim 全世界株式(オール・カントリー)

・あなたのリスク許容度に応じた金額を毎月コツコツ投資

つみたてNISAで負けない投資をすれば、貯金よりもお金が増える可能性が高くなります。

くまのかずくんつみたてNISAで、長期・積立・分散投資を行い、あなたの目的に向かってコツコツ投資をして資産を増やしましょう。