「つみたてNISAで資産形成をやろうと思っているんだけど・・・」

「子育て中で回せるお金に余裕がなくてどうしていいか分からない」

「経済的に楽になりたいから、資産形成の方法を教えて!」

こんな風に悩んでいませんか?

くまのかずくん

くまのかずくん私は、つみたてNISAで資産形成を始めて2年で資産を100万円以上作ることができました。

しかも、その2年の間、無理な節約とか特別なことは何もせず、ただ家計の見直しとつみたてNISAで毎月積み立てをしただけです。

この記事では、子育て中の看護師でも資産形成ができるように、「資産形成の基本」となる考え方から投資の方法まで、わかりやすく解説しています。

・学資保険を使わなくても学費が準備できた

・子育て中でも無理なくお金(資産)を増やすことができた

くまのかずくん子育て中の看護師でも、資産形成はできます。

つみたてNISAの注意点や活用方法が分かるようになるので、最後までご覧ください。

・つみたてNISAの基礎知識

・つみたてNISAの始め方

・つみたてNISAが必要な理由

・つみたてNISAとiDeCoの違い

・投資信託の基礎知識

・投資信託の選び方

・資産形成で失敗しないコツ

・つみたてNISAを活用する方法

看護師がつみたてNISAを始める前に知っておくべきこと

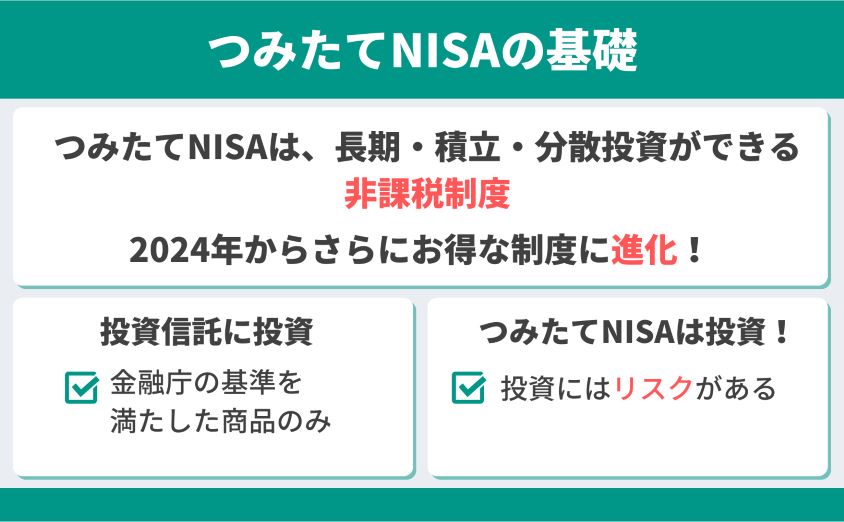

つみたてNISAとは「少額投資非課税制度」

つみたてNISAとは2018年からスタートした少額からの長期・積立・分散投資を支援するための非課税制度です。

現在は、一般NISA、つみたてNISA、ジュニアNISAの3種類です。

2023年12月末でジュニアNISAは廃止が決定。

2024年1月からは一般NISAとつみたてNISAが制度改正により統合され、新しいつみたてNISAになります。

| 一般NISA | つみたてNISA | ジュニアNISA | 改正されるつみたてNISA | |

| 対象年齢 | 18歳以上 | 18歳以上 | 18歳未満 | 18歳以上 |

| 非課税保有期間 | 5年間 | 20年間 | 5年間 | 無期限 |

| 年間非課税枠 | 120万円 | 40万円 | 80万円 | つみたて投資枠120万円+成長投資枠240万円の合計360万円 |

| 非課税保有限度枠 | 600万円 | 800万円 | 400万円 | 1800万円(成長投資枠上限は1200万円) |

| 備考 | ロールオーバー可。2024年から新つみたてNISAに統合。 | ロールオーバー不可。2024年から新つみたてNISAに統合。 | ロールオーバー可。2023年12月末で廃止。 | 2024年1月から開始予定 |

つみたてNISAで投資できる金融商品

現行のつみたてNISAで投資できる商品は、金融庁の基準を満たした投資信託のみです。

投資信託とは、金融商品の詰め合わせパックのことでファンドとも呼ばれます。

くまのかずくん投資信託に投資することで、初心者でも簡単に分散を効かせた投資が可能です。

2024年から始まる新NISAでは、投資できる金融商品が増えます。

しかし、つみたてNISA同様、分散が効いた投資信託を選択すると間違いありません。

投資信託のメリット・デメリット

投資信託とは金融商品の詰め合わせパックのことです。

投資信託は投資家から集めたお金を、運用のプロが株式や債券などに投資し運用してくれます。

運用のプロに支払う手数料が発生しますが、投資家は手間がかかりません。

| メリット | デメリット |

|---|---|

| メリ少額から投資ができる 運用のプロが運用してくれるため手間がかからない 分散投資ができるためリスクが軽減できるット | 運用に伴う手数料がかかる 元本保証がない タイムリーに売買をすることができないデメリット |

つみたてNISAのメリット・デメリット

現行のつみたてNISAでは金融庁の基準を満たした投資信託に投資ができます。

| メリット | デメリット |

|---|---|

| 20年間は運用で得た利益が非課税 少額から始めることができる ドルコスト平均法で積立ができる 長期運用ができる 運用にかかるコストが安いメリット | 非課税の運用期間が20年と決まっている 投資できる金融商品が決まっている 投資できる金額の上限が決まっている 売却すると非課税枠は再利用できない 損益通算ができない すぐにお金は増えないデメリット |

2024年に改正される新NISAでは、現行のつみたてNISAのデメリットが改正されます。

| 現行のつみたてNISA | 改正されるつみたてNISA | |

| 非課税の運用期間 | 20年間 | 無期限 |

| 投資できる金額の上限 | 40万円×20年間(800万円) | 1800万円 |

| 非課税枠の再利用 | できない | できる |

・現行のつみたてNISAの投資できる800万円では老後の生活の資金としては足りない可能性がある

・早くから資産運用している人は、20年で非課税期間が終わるため課税されてしまう

・売却すると非課税枠が減るため売却しにくい

将来のために資産形成をする場合、現行のつみたてNISAだけでは資産が不足する可能性があります。

不足する資産をまかなうためには、つみたてNISA以外にも資産を準備しなければいけません。

しかし、改正されるつみたてNISAでは投資できる金額が1800万円になり、非課税期限が無期限化されます。

結果として、新しいつみたてNISAに積み立て投資をするだけで資産形成が可能になります。

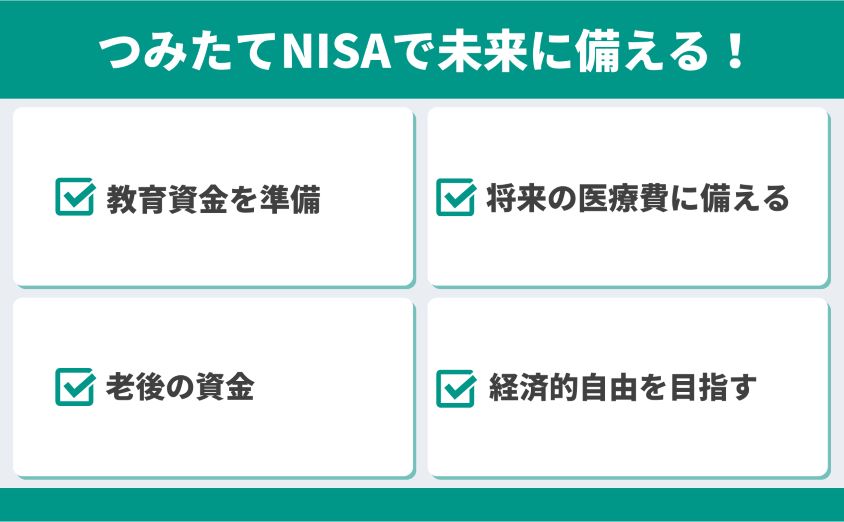

看護師がつみたてNISAを始めるべき4つの理由

看護師がつみたてNISAを始めるべき4つの理由

・子どもの教育資金を準備するため

・老後の資金を準備するため

・将来の医療費用に備えるため

・経済的自由を手に入れるため

子どもの教育資金を準備するため

子どもの教育資金の準備は子育て中の看護師にとって一番の課題です。

教育資金の準備と聞くと「学資保険」をよく聞きますが、学資保険はおススメできません。

・積み立てたお金の利回りが小さい

・途中解約で元本割れ

・満期まで積み立てたお金を使えない

貯金も教育資金を準備するためには必要ですが、超低金利でお金を増やすことはできません。

積立できる期間にもよりますが、つみたてNISAを使って子どもの教育資金を準備するとお金は増える可能性があります。

しかし、投資にはリスクがあるため、リスクをうまくコントロールしてつみたてNISAを始める必要があります。

老後の資金を準備するため

老後2,000万円問題がありましたが、老後の生活資金の確保が必要です。

老後の主な生活原資は年金受給になりますが、年金だけでは生活を維持することは困難です。

少子高齢化社会に伴い、今後も年金受給額が減る可能性や、受給開始時期が遅くなる可能性が高いです。

くまのかずくん老後の生活を安心して送るためにも、つみたてNISAを活用して資産形成をする必要があります。

将来の医療費用に備えるため

医療費に備えるために医療保険があります。

医療保険は病気になった時に補償されます。

補償を手厚くすると当然、保険料は高額になります。

くまのかずくんただ、医療保険は病気にならなければお金はもらえません。

日本は高額療養費制度など社会保障が充実しています。

医療保険に加入しなくてもお金があれば困ることはなく、病気にならない限りお金をもらうことはできません。

しかし、保険料をつみたてNISAに積み立てをすれば、将来の医療費に備えることができ、病気にならなかった場合は手元にお金が残ります。

経済的自由を手に入れるため

看護師の仕事は身体的にも精神的にもキツい仕事です。

看護師は夜勤手当で収入が多く見えますが、年齢を重ねると体力的に辛くなってきます。

くまのかずくんフルタイムで働かなくても生活できる、夜勤しなくても生活に困らない状況にするには、お金があれば解決できます。

つみたてNISAで資産形成を頑張れば、経済的な自由を手に入れることもできます。

いわゆるFIRE(ファイア)と呼ばれる「経済的な自立と早期リタイア」の状況です。

完全に仕事をしないFIREは難しくとも、セミFIREは可能です。

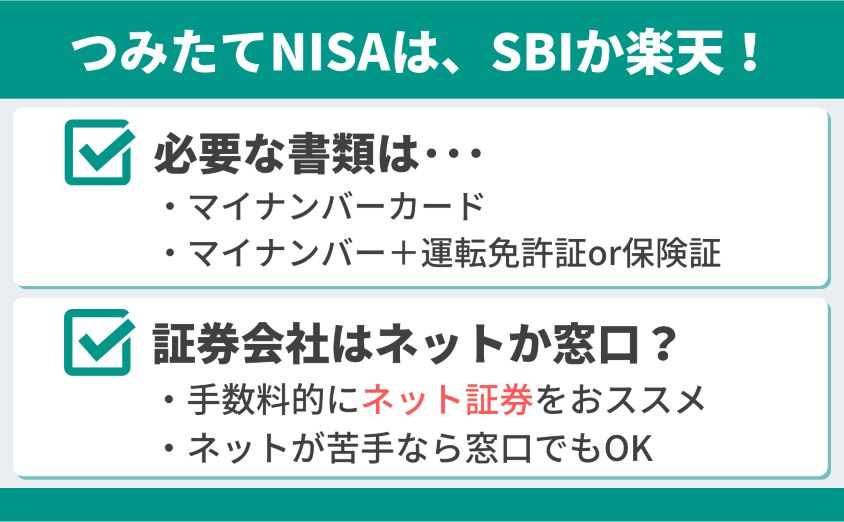

つみたてNISAの始め方:必要な書類や手続き、金融機関選びのポイント

必要な書類

つみたてNISA口座を開設するためには、マイナンバーカードまたはマイナンバーが必要です。

マイナンバーカードがない場合は、マイナンバー+運転免許証や保険証などの本人確認書類が必要です。

くまのかずくんマイナンバーカードを持っていない人は作りましょう。

口座開設手続きの流れ

つみたてNISA口座を開設するためには、証券口座が必要です。

つみたてNISA口座開設の主な流れ

①証券口座を開設

②納税方法を選択で「特定口座(源泉徴収あり)」を選択

③NISAの選択で「つみたてNISA」を選択

④銀行口座がない場合は、銀行口座を開設

⑤本人確認書類の提出

⑥分配金や売り上げ受け取り先口座の設定

金融機関選びの2つのポイント

金融機関を選ぶポイントは、2つあります。

・手数料や取り扱う金融商品の比較

・サポート体制の充実度

①手数料や取り扱う金融商品の比較

つみたてNISAは金融庁の基準を満たした投資信託にのみ投資できるため、ぼったくり商品はほとんどありません。

しかし、金融機関によって手数料や取扱商品は異なります。

くまのかずくん優良な投資信託に投資をすることが資産形成を成功させる絶対条件です。

手数料や取り扱う金融商品をしっかり比較して証券会社を選びましょう。

②サポート体制の充実度

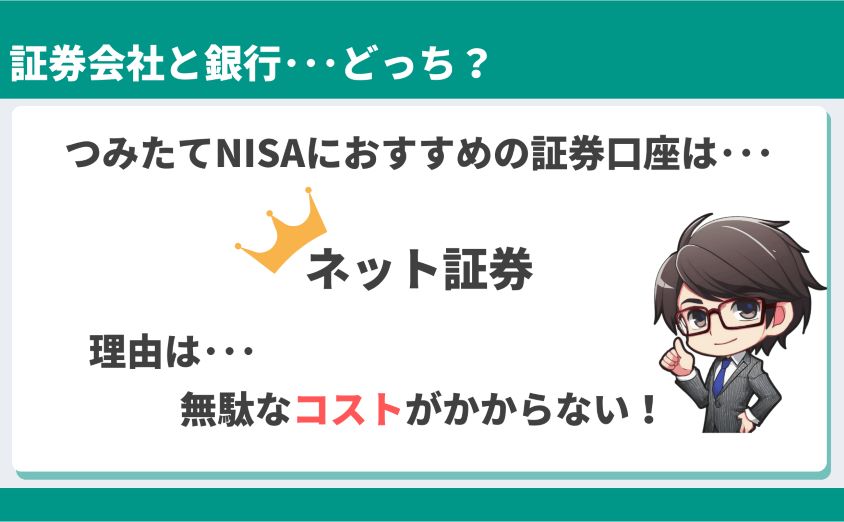

おすすめの証券会社はネット証券です。

窓口のある銀行などはおススメできません。ネットの手続きなどが苦手な場合は、銀行の窓口でサポートしてもらい、つみたてNISAを始めましょう。

| ネット証券 | 窓口のある銀行 | |

| 開設方法 | オンライン、郵送 | 窓口対応 |

| サポート体制 | 主にはメールやチャット対応、24時間受付 | 電話や窓口で対応、対応時間は日中が多い |

| 使い分け | ネットで申請するのが得意、または、調べながらできる人向け | ネットは苦手、対面で対応してほしい、または聞きながらしたい人向け |

できないからやらないのではなく、できる方法でつみたてNISAを始めることが大切です。

つみたてNISAでおススメの証券会社

つみたてNISAでおススメの証券会社は、SBI証券と楽天証券です。

| 楽天証券 | SBI証券 | |

| 取引銘柄数 | 194本 | 205本 |

| 最低積立投資額 | 100円より | 100円より |

| 銀行引き落とし以外の積立方法 | 楽天キャッシュ、楽天カード | 三井住友カード他 |

| 連携できる銀行 | 楽天銀行 | 住信SBIネット銀行 |

| おすすめできる人 | ・楽天市場など楽天ポイントを使って買い物をする人 ・楽天銀行に預金する人(マネーブリッジで300万円まで金利0.1%) | ・クレジットカード決済を良く使う人 ・ポイント投資をする人(ポイント還元率が楽天よりも大きい) |

どちらの証券会社を選んでも問題ありません。あなたの生活に合っている方を選んでください。

つみたてNISAで知っておくべき注意点と投資信託の選び方

つみたてNISAで資産形成をする場合、つみたてNISAで知っておくべき注意点と投資信託の選び方が大切です。

つみたてNISAで知っておくべき注意点

つみたてNISAで知っておくべき注意点は、信託報酬などの手数料がかかることです。

つみたてNISAで投資する金融商品は投資信託です。

投資信託は運用のプロが投資家に代わって運用するため、信託報酬や手数料がかかります。

くまのかずくん手数料によっては利益を圧迫する可能性があります。

投資をする前には、信託報酬や手数料をきちんと確認して、あなたに合った投資商品を選ぶようにしましょう。

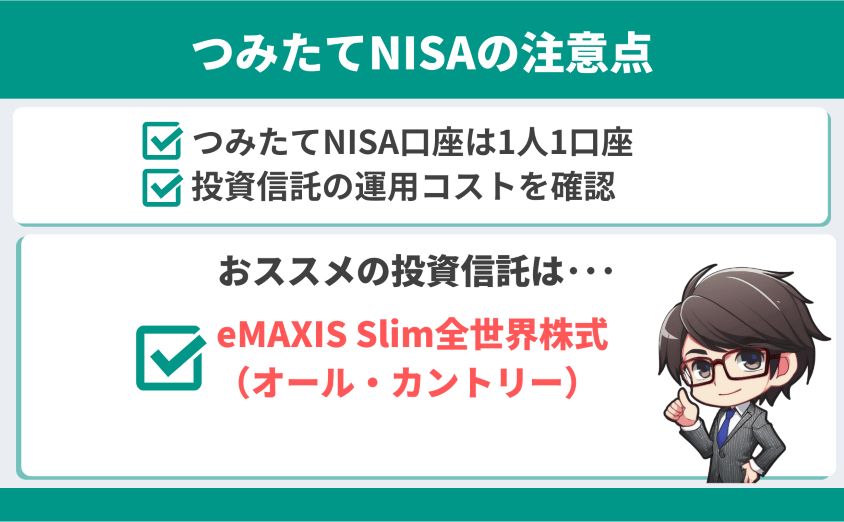

また、つみたてNISA口座は、原則として1人1口座しかつくることができません。

証券会社を変えたい場合は、つみたてNISA口座を移動させるなど手続きが必要です。

投資信託の選び方

投資信託を選ぶ時には、資産形成の目的とあなたの許容できるリスクを考えることが重要なポイントになります。

つみたてNISAで投資信託を選ぶ時は、平均利回りの高い株式の投資信託を選びます。

リターンの大きい金融商品は、リスクも大きくなります。

投資信託の分散を効かせ、投資する期間を長期にすることで投資に伴うリスクは軽減できます。

くまのかずくん許容できるリスクを考えて、あなたに合った投資先を選びましょう。

つみたてNISAでおススメの投資信託

初心者が資産形成に取り組む場合、どの投資先を選べばよいのか迷います。

また、子育て中の看護師は、投資先を調べたりする時間もありません。

そこで、おススメの投資信託を紹介します。

おススメの投資信託は、「eMAXIS Slim全世界株式(オールカントリー)」です。

おススメの投資信託は資産形成の成功を約束できるものではありません。

投資にはリスクがあるので、リスクをきちんと考えて投資先を選びましょう。

eMAXIS Slim全世界株式(オールカントリー)の特徴

・投資対象:世界中の株式約3000銘柄

・純資産額:1兆4531億円

・信託報酬:0.5775%(2023年9月引き下げ)

・買付手数料:無料

楽天証券HPより引用(2023年9月7日現在)

「eMAXIS Slim全世界株式(オールカントリー)」の信託報酬が2023年9月より引き下げになりました。

くまのかずくんeMAXIS Slim全世界株式(オールカントリー)以外をおススメする必要がなくなりました!

つみたてNISAとiDeCoの比較

iDeCoとは「個人型確定拠出年金制度」

iDeCoとは、個人型確定拠出年金制度の略称です。

iDeCoは、個人で確定した年金資金を運用して将来の年金受給額を増やすことを目的としています。

くまのかずくんiDeCoは、つみたてNISAとは違う特徴を持っています。

つみたてNISAとiDeCoの違い

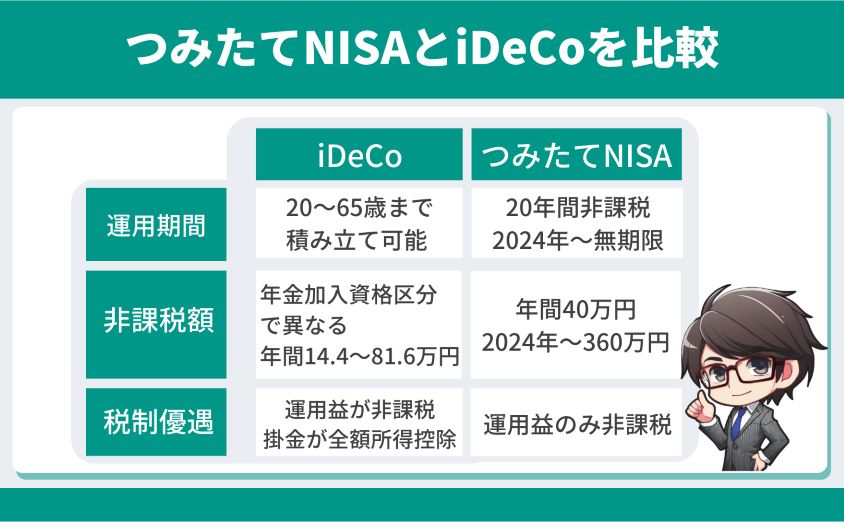

つみたてNISAとiDeCoは、運用期間、非課税枠、運用商品、手数料などに違いがあります。

| つみたてNISA | iDeCo | |

| 運用期間 | 20年間、2024年からは無期限 | 20歳~65歳まで積み立て可能 |

| 非課税枠 | 年間40万円、2024年から360万円 | 年金加入資格区分によって異なる。年間14.4万円~81.6万円 |

| 税金の優遇措置 | 運用益が非課税 | ①運用益が非課税 ②掛金が全額所得控除できる ③受け取り時に税制優遇あり |

| 運用商品 | 金融庁の基準を満たした投資信託、2024年からは投資できる商品が増える | 運用管理機関が選定した金融商品 |

| 最低運用金額 | 毎月100円 | 毎月5000円 |

| 手数料 | 信託報酬など | 信託報酬に加えて、国民年金基金連合会に支払う手数料がある |

| 注意点 | 途中で売却や積み立てをやめることが可能 | 原則60歳まで引き出し不可。途中解約も原則不可。iDeCoに加入している期間により引き出せる年齢が異なる |

看護師がiDeCoを選ぶメリット・デメリット

| メリット | デメリット |

|---|---|

| 公的年金だけでは将来の生活が厳しい場合に備えた補完的な年金制度としての利用ができる iDeCoを活用することで将来の年金受給額を増やすことができる iDeCoは掛金が所得控除になるため節税対策になる | 60歳まで原則お金の引き出しができないこと 途中解約ができない 利用する金融機関によって運用商品に制限がある |

看護師は、自分のライフスタイルや投資目的をきちんと考えた上でiDeCoを利用する必要があります。

くまのかずくん種銭に余裕がある、節税したい場合に利用することをおススメします。

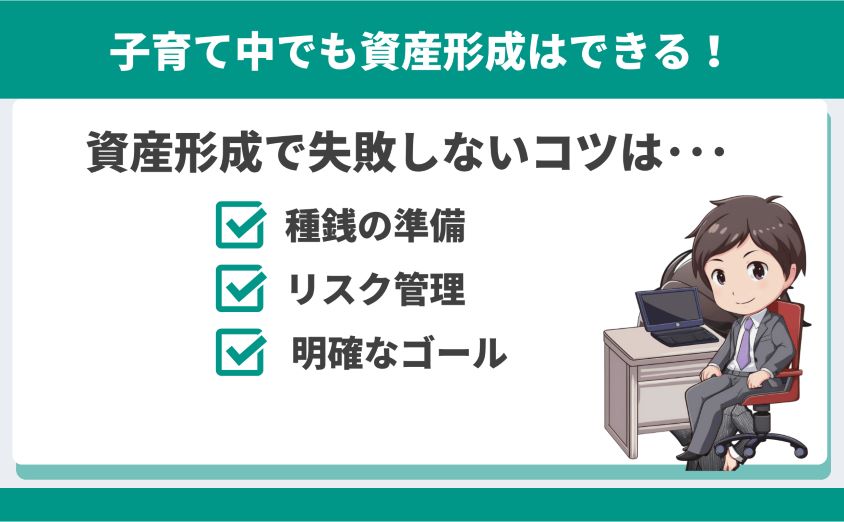

子育て中の看護師が資産形成で失敗しない5つのコツ

子育て中の看護師が資産形成をする時に5つの失敗しないコツがあります。

・家計を見直す

・定期的につみたて投資を続ける

・投資に伴うリスクを抑える

・自分に合った投資商品を選ぶ

・資産形成のゴールを明確にする

①家計を見直す

家計簿をつけることでお金の動きが見えるようになり、家計を見直すことができます。

家計簿をつけて収支を把握する

家計簿をつけることで家計のお金の動きが見えるようになり収支が把握できます。

大切なポイントは、支出を固定費と変動費、ゆとり費に分けて考えることです。

固定費とは毎月必ず支払いがあるもので、家賃や光熱費、スマホなどの通信費、保険料などがあります。

変動費とは、食費や日用品など必要なお金が毎月変動するものです。

ゆとり費はあれば心が豊かになる費用のことで、外食や美容院など無くても生活できるものをいいます。

| 固定費 | 変動費 | ゆとり費 | |

| 内容 | 必須のお金。金額もほぼ固定。 | 必須のお金。金額は節約すれば減る。 | 無くても生活に困らないお金。あれば心が豊かになるお金。贅沢費。 |

| 内訳 | 光熱費、家賃、通信費、ローン、保険料、税金 | 食費、日用品、医療費など | 美容院、お小遣い、自己投資、飲み代など |

支出の分類は家計簿アプリを使うと簡単にできます。

私は有料ですが、「マネーフォワードME」を1年半以上使っています。

レシートはスマホで取り込み、口座の連携などもできるため、手入力はほとんどありません。

家計簿アプリはたくさんあり、完全に自動化できるものもあります。

くまのかずくんあなたに合った家計簿アプリを使って家計簿をつけてお金の動きを把握しましょう。

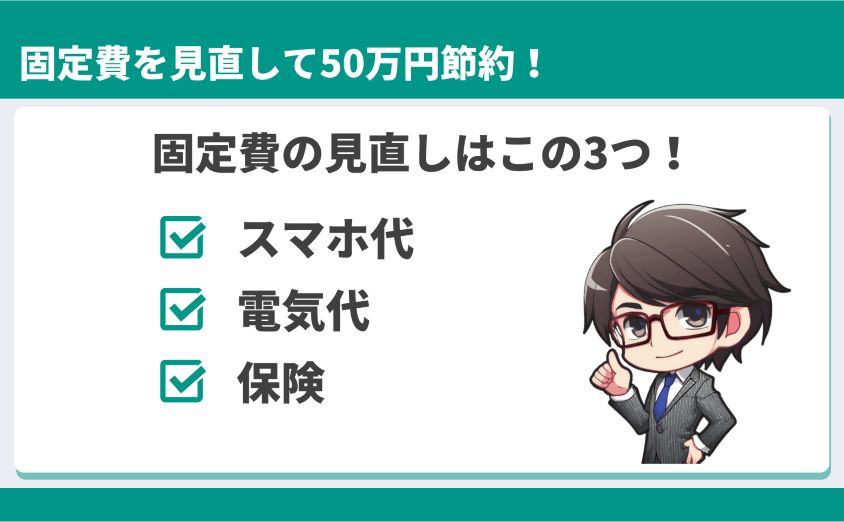

固定費を見直して種銭を作る

お金の動きを把握すると、支出の中で固定費が占める割合が分かります。

固定費は見直しても生活の質が変わらないものが多いです。

そして、固定費は一度見直すと倹約の効果が大きく持続します。

固定費を見直す場合は、あなたが取り組みやすいところから取り掛かることをおススメします。

私はスマホ代、電気代、各種保険を見直すことで年間約40万円節約できました。

くまのかずくん倹約したお金を種銭にしているので生活の質は何も変わっていません。

②定期的につみたて投資を続ける

資産形成をつみたてNISAでする場合は、コツコツと毎月積み立てることが重要です。

毎月コツコツと一定の金額を積み立てることを「ドルコスト平均法」と呼びます。

時間を分散することで元本割れなど投資に関するリスクを軽減できます。

③投資に伴うリスクを抑える

投資には元本割れや為替相場のリスクがあります。

このリスクを知った上で、あなたが許容できるリスクを考えて投資をすることが大切です。

長期投資でリスクを抑える

元本割れのリスクに関しては、ドルコスト平均法で長期投資することにより複利を活かすことができ、リスク軽減につながります。

為替相場のリスクに関しては、専門家でも判断の難しいリスクです。

初心者が為替変動のリスクを考えて投資をすることは困難です。

くまのかずくん「円高や円安に伴うリスクがある」ということを知った上で投資をしましょう。

分散投資でリスクを抑える

投資信託は商品により分散の大きさが違います。

分散が大きくなれば元本割れなどのリスクが軽減できます。

あなたが許容できるリスクに応じ、分散の効いた投資信託を選ぶことが大切です。

④あなたに合った投資商品を選ぶ

看護師は子育て、仕事、不規則な勤務時間というように時間にも余裕がない人が多いです。

あなたの生活スタイルに合わせて手間がかからない投資商品を選ぶことがつみたてNISAで失敗しないコツです。

看護師が選ぶなら株式の投資信託で全米もしくは全世界株式を選択しましょう。

くまのかずくん全世界株式は分散が最大限に効いた投資信託で手数料も安く、管理に手間もかかりません。

⑤資産形成のゴールを明確にする

資産形成をしていると必ず暴落相場を経験します。

直近の大きな暴落相場は2020年3月のコロナショックです。

この時は株価が50%以上値下がりしたものもあります。

暴落相場は数年〜10年周期で起こっていますが、その後、数年かけて株価は回復しています。

暴落相場時に慌てないように、資産形成のゴールを明確にしましょう。

・子どもの教育資金の準備

・老後の資金

・経済的に自由になりたい

くまのかずくん何のためにつみたてNISAをしているのかというゴールをしっかり決めることが失敗しないコツです。

また、今の資産形成や家計が心配な場合はFPに相談することもできます!

\ 無料で相談できてプレゼントももらえる! /

看護師が仕事と子育てを両立しながら、つみたてNISAを活用する方法

生活に必要な金額を知る

子育て中の看護師は、仕事と子育てを両立するため毎日忙しく過ごしています。

忙しく働く理由は、生活と子育てに必要なお金を稼ぐためです。

お金に関する問題を解決できる方法があれば、気持ちにゆとりを持つことができます。

まずは生活に必要な金額を把握しましょう。

くまのかずくん生活で必要な金額は、子どもに必要な教育資金と普段の生活資金です。

①子どもに必要な教育資金を知る

子どもの教育資金を準備する場合、子どもに必要な教育費を知る必要があります。

日本政策金融公庫から「令和3年度の子ども1人当たりにかける教育費用に関する実態調査結果」が出ています。

高校入学から大学卒業までにかける子ども1人当たりの教育費用は942.5万円となっています。

実態調査の用語の定義~教育費負担実態調査結果より編集~

・入学費用

・受験費用(受験したすべての学校・学部):受験料と受験のための旅費

・学校納付金(入学金、寄付金、学校債など入学時に学校に支払った費用)

・入学しなかった学校への納付金

・在学費用

令和3年4月から令和4年3月までの1年間に、小学校以上の学校に在学中の子供にかける費用の見込み額

・学校教育費

・授業料

・通学費(通学定期代、通学用の自動車の燃料費や維持費など)

・その他の学校教育費(教科書・教材費、学用品の購入費、施設設備費など)

・家庭教育費

・補習教育費(学習塾・家庭教師の月謝、通信教育費、参考書の購入費など)

・おけいこごとの費用

・自宅外通学者にかける費用

・年間の仕送り額(在学費用分は除く)

・自宅外通学を始めるための費用(アパートの敷金・礼金、家具の購入費など)

| 入学費用 | 在学費用(1年間) | |

| 高校 | 35万円 | 75.6万円 |

| 高専・専修・各種学校 | 50.2万円 | 116.9万円 |

| 短大 | 73万円 | 137万円 |

| 国公立大学 | 67.2万円 | 149.9万円 |

| 私立理系 | 88.8万円 | 183.2万円 |

| 私立文系 | 81.8万円 | 152万円 |

高校入学から大学卒業までに子ども1人当たりにかける教育費用(平均額の累計)

・高校3年間+国公立大学4年間:743万円

・高校3年間+私立文系4年間:951.6万円

・高校3年間+私立理系4年間:1083.4万円

・年間の仕送り額:年間平均95.8万円

・自宅外通学を始めるための費用:平均38.7万円

この調査結果をもとに、子どもに必要な教育資金を考えてみましょう。

・自宅通学か自宅外通学か

・大学は国立か私立か

・どの学部に進学するのか

くまのかずくん子どもの可能性を考えて必要な教育資金を計算し、どうしても不足する部分は奨学金を利用することで補うことができます。

②普段の生活に必要なお金を知る

毎月の生活に必要なお金は家計簿をつけると分かります。

資産形成をしようとしても毎月赤字では、投資に回すお金がありません。

生活を切り詰めた無理な投資では、資産形成は成功しません。

資産形成をする時は生活費と投資のバランスが大切です。

毎月の必須の生活費

家計簿をつけて毎月使っているお金を知りましょう。

支出は、固定費と変動費、ゆとり費に分けて考えます。

1年間に必要な生活費

生活費には1年のうちに必要なお金があります。

・車の点検費用

・税金

・契約更新料

・いろいろな年会費

毎月の生活費と1年のうちに必要なお金を知ることで1年間に必要なお金が分かります。

つみたてNISAを使った資産形成のシミュレーション

つみたてNISAでどの程度資産が増えるのかイメージがつかないとやる気が出ません。

毎月1万円、3万円、5万円ずつ積み立てた時のお金の増え方をシミュレーションしました。予想される利回りは4%、信託報酬などの手数料は計算していません。

| 1万円 | 3万円 | 5万円 | |

| 1年 | 12万2184円 | 36万6553円 | 61万922円 |

| 3年 | 38万1411円 | 114万4233円 | 190万7054円 |

| 5年 | 66万1790円 | 198万5371円 | 330万8951円 |

| 10年 | 146万6959円 | 440万878円 | 733万4796円 |

| 15年 | 244万6570円 | 733万9711円 | 1223万2852円 |

| 20年 | 363万8417円 | 1091万5252円 | 1819万2086円 |

株価の変動などが分からないため、試算にしかなりません。

しかし、20年間積み立てると試算上は元本が約1.5倍になります。

元本割れのリスクもありますが、貯金でお金を増やすよりもお金が増える可能性は高いです。

家計を節約して種銭を作る

つみたてNISAは積み立てる金額の大きさで資産の増え方が変わります。

| 1万円 | 5万円 | |

| 1年 | 12万2184円 | 61万922円 |

| 3年 | 38万1411円 | 190万7054円 |

| 5年 | 66万1790円 | 330万8951円 |

| 10年 | 146万6959円 | 733万4796円 |

| 15年 | 244万6570円 | 1223万2852円 |

| 20年 | 363万8417円 | 1819万2086円 |

投資できる金額が5倍になれば、できる資産も5倍になります。

しかし、残業を増やして頑張って働いても、生活を切り詰めて種銭を作っても苦しいだけで投資を継続することは困難です。

くまのかずくん固定費の見直しは生活の質を変えずに種銭を作る一番の方法です。

固定費の中で比較的見直しに取り組みやすいものとして、スマホ代、電気代、保険料の3つがあります。

固定費は見直すと節約の効果が大きく持続性があります。

私はこの3つの見直しを行い、年間40万円を倹約することができました。

スマホ代

使っている通信料や通話料に応じたプランの格安SIMへ変更することで、スマホ代を大幅に節約できます。

私は毎月1390円で不便なくスマホを使っています。

電気代

電力自由化に伴い、電力会社が選択できるようになりました。

生活スタイルに合わせた電気料金プランを選択することで、生活の質を変えずに電気代を節約できます。

※現在は、ガソリン高騰などにより優先度は低めです。

保険料

医療保険や自動車保険、火災保険にどのくらい保険料を払っているか、どんなプランに入っているか調べてみましょう。

保険料は固定費に占める割合が大きく、見直すと効果は絶大です。

本当に必要な保険には、自動車保険、火災保険、子育て世帯は掛け捨ての生命保険の3つがあります。

無駄な保険は解約して種銭を作りましょう。

くまのかずくん家計の倹約は支出の大きいものから見直すと、成功する可能性が高くなります。

生活と投資を上手に両立させることが、つみたてNISAで資産形成の成功に繋がります。

コツコツと積立投資を行う

つみたてNISAはコツコツ積み立てを続けることで元本割れのリスクを分散できます。

積み立てを継続するためには、生活と投資を両立させなくてはいけません。

家計簿をつけて家計を把握し、固定費を見直してつみたてNISAの種銭を作りましょう。

生活に無理のない金額でコツコツと積み立てることが、株価の暴落相場などにも慌てることなく、つみたてNISAを継続し成功する秘訣です。

資産形成のゴールを決める

つみたてNISAを継続できても、目的のお金に足りていなければ資産形成は成功したとは言えません。

つみたてNISAを使って何のために資産形成をするのかゴールを決めましょう。

・子どもの大学進学の資金を作る

・老後の資金を準備する

・経済的自由を手に入れる

目的によって必要なお金は違います。ゴールをきちんと設定すれば、必要なお金が分かり、積み立てる金額も分かります。

2024年に改正されるつみたてNISAでは非課税枠が再利用できるようになるため、資産形成がシンプルになります。

・子どもの大学資金を準備して、大学入学時に資産を売却してお金を準備

・大学のことが落ち着けば、老後の資金の準備

・突発的にお金が必要になれば、資産を売却して対応

くまのかずくん資産形成を始める目的(スタート)と準備したいお金(ゴール)を決めて、つみたてNISAにコツコツ積立投資をしましょう。

副業で種銭を作る

種銭を増やす簡単な方法は、固定費を見直して倹約することです。

一度見直しをすることで、持続的に種銭を確保することができます。

つみたてNISAは積み立てる金額の大きさで資産の増え方が変わります。

ゴールに設定する資産の金額が大きい場合は、種銭がたくさん必要になります。

固定費を見直した上で、種銭をたくさん確保したい場合は、副業をおススメします。

副業は、看護師で働いて稼ぐよりも、効率的に稼ぐことができます。

・WEBライター

・ブログ

・動画編集

看護師と子育てを両立しながら副業をするとなると、「絶対無理」と思う人もいるでしょう。

取り組みやすいものとして、副業と少しズレますがメルカリなどで不用品の販売があります。

自宅にある不用品を販売することで、自宅の不用品を処分してお金に変えることができるため一石二鳥です。

くまのかずくん私も最初はメルカリで不用品を売却して、家の中の整理と10万円以上お金を稼ぐことができました。

お金を稼ぐことは本当に大変です。

生活や子育ても上手に両立しないと安心して働くことはできません。

自分にできることは何かを考えて、無理のない範囲で種銭を作る取り組みをしていきましょう。

副業に取り組んでお金を稼ぐことができなくても、取り組むことでスキルアップにつながります。

おすすめ副業は動画編集以外、どれも始めるための初期費用が安いものばかりです。

くまのかずくん頑張った時間は経験になります。種銭を稼ぐために、自分に合った副業を見つけてみましょう。

子育てと仕事を両立させて生活を楽しむ

看護師がつみたてNISAを活用する時に大切なのは、「子育てと仕事を両立させて今の生活を楽しむ」です。

つみたてNISAは投資をする投資信託を決めて積立金額を設定します。

あとは毎月、引き落とし口座残高が不足しないように確認する程度です。

つまり、設定さえしてしまえば投資に時間は取られません。

つみたてNISAの種銭を確保するため、固定費の見直しなど倹約が必要です。

しかし、固定費も一度見直しをすれば、その後は手間がかかりません。

くまのかずくん今まで通り、子育てと仕事の両立に取り組みながら、資産は形成されていきます。

つみたてNISAではお金はすぐに増えません。

つみたてNISAなど投資を始めると、SNSなどで他人の資産が気になることもあります。

他人とは家庭環境も仕事も稼ぎも違います。

くまのかずくん他人と比べずにあなたの家庭の子育てと仕事を両立させて、今の生活を楽しみましょう。

まとめ: つみたてNISAで資産形成を成功させて子育て中のお金の問題を解決しよう

子育て中の看護師がつみたてNISAで資産形成するためのポイントについて解説しました。

つみたてNISAで資産形成をする手順は決して難しくありません。

つみたてNISA口座を開設して 投資する投資信託と目標とする資産から毎月の積立金額を設定する。

後は毎月コツコツと積み立てるだけです。

つみたてNISAでつみたて投資をする行動を起こせた人が、資産形成を成功できます。

また、つみたてNISAに投資をする種銭を作るために、生活を切り詰めたり、無理な節約をしたりでは資産形成は成功しません。

・固定費を見直して倹約

・不用品を販売して収益を得る

・あなたの得意なことで副業をして稼ぐ

資産形成をする明確な目的があれば、暴落相場などでも慌てずコツコツと積み立てができます。

支出を倹約して種銭を作り、副業などで稼ぐ力を鍛えて種銭を稼ぐ。

できた種銭をコツコツ積み立てて目的とする資産形成を一緒に成功させましょう。