「保険料が高くて毎月の支払いがキツイ。」

「見直しをしたいけど、保険をどうやって見直せばいいのか分からない…。」

「頑張って保険の見直しをするから誰か教えて!」

こんな風に悩んでいませんか?

くまのかずくん

くまのかずくん私は看護師になって20年以上民間の医療保険に加入し、年間20万円以上の保険料を支払ってきました。

しかし、保険を見直し年間15万円以上節約できました。

そこでこの記事では、知っておくべき「公的医療保険の基本」から保険を見直す方法までわかりやすく解説します。

民間の医療保険を見直すにあたって押さえるべきポイントまでわかるようになるので、最後までご覧ください。

・保険の基礎知識

・保険を見直す理由

・看護師が加入すべき保険

・民間の医療保険を見直す方法

・つみたてNISAを使った医療費対策

看護師が民間の医療保険の見直しを考えるべき理由

看護師が保険の見直しを考えるべき理由として、公的医療保険の充実と民間の医療保険の使い勝手があります。

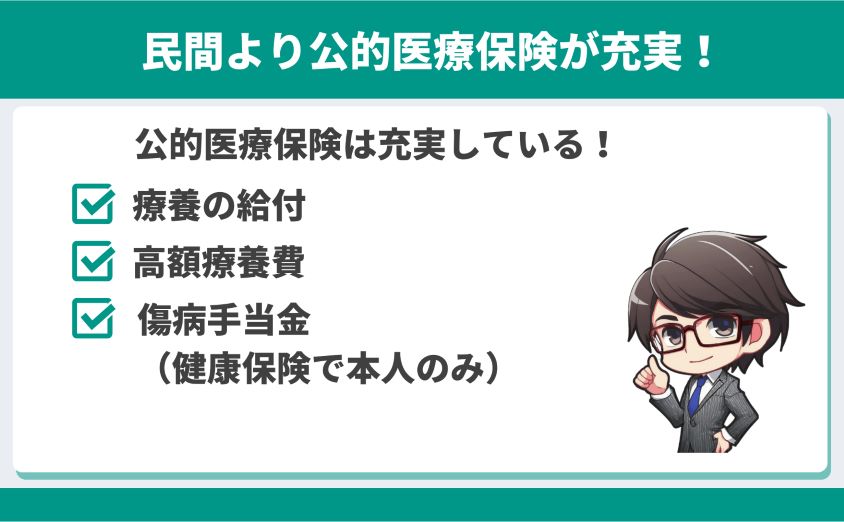

・公的医療保険は基本的な医療費用をカバーし、手厚いサポートを受けられる

・民間の医療保険は保険料が高い割に利用する機会が少なく、使い勝手が良くない場合がある

公的医療保険が充実している

公的医療保険とは、社会保険の1つで、健康保険、国民健康保険、後期高齢者医療制度があります。

| 医療保険 | 健康保険 | 国民健康保険 | 後期高齢者医療制度 |

| 対象者 | 会社員・公務員 | 75歳未満の高齢者、自営業者・フリーランス | 75歳以上の高齢者 |

| 保険料の支払方法 | 労使折半で給料から天引き | 全額自分で納付 | 原則、全額年金からの天引き |

| 特徴 | ・条件を満たせば家族も健康保険に加入できる ・傷病手当金、出産手当金がもらえる | ・家族も個人で保険に加入 | ・家族も個人で保険に加入 |

| 給付内容 | |

| 療養の給付、家族療養費 | 病気やケガで診察や投薬などの医療サービスを受けた時、医療費の一部を自己負担し残りは公的保険から給付される |

| 高額療養費 | 同一月(1日~月末)に支払う医療費の自己負担額が一定の限度額を超える場合、その超過分が高額療養費として給付される |

| 傷病手当金 | 業務外の病気やケガで働けない場合、標準報酬日額(月給)の3分の2が通算で1年6カ月間支給される |

| 出産育児一時金、家族出産育児一時金 | 本人や配偶者が出産した時に支給される |

| 出産手当金 | 本人が出産のために働けない間、標準報酬日額(月給)の3分の2が通算で1年6カ月間支給される |

| 埋葬料、家族埋葬料 | 本人または扶養している家族が死亡した時に支給される |

| 給付内容 | 健康保険 | 国民健康保険 | 後期高齢者医療制度 |

| 療養の給付、家族療養費 | あり | 加入者のみ | 加入者のみ |

| 高額療養費 | あり | あり | あり |

| 傷病手当金 | 本人のみ | なし | なし |

| 出産育児一時金、家族出産育児一時金 | 本人および配偶者 | 加入者のみ | なし |

| 出産手当金 | 本人(女性)のみ | なし | なし |

| 埋葬料、家族埋葬 | 本人および扶養している家族 | 加入者のみ | 加入者のみ |

会社員や公務員が加入する健康保険は、国民健康保険や後期高齢者医療制度よりもさらに優遇されています。

・保険料が労使折半(保険料の半分を会社が負担)

・保険料は変わらず、扶養している家族も加入できる

・傷病手当金、出産手当金がもらえる

民間の医療保険は保険料の割に使い勝手が良くない

民間の医療保険は、いろいろな保険会社が様々なサービスを提供できるように、たくさんの保険プランが準備されています。

・入院1日目から5000円

・手術を受けたら1回につき5万円

・特約で先進医療もカバー

充実しているような保険内容ですが、病気やケガで入院したり手術を受けない限り保険金は支給されません。

保険料も保険会社によって自由に設定されているため割高なことが多いです。

また、ケガのために病院で治療を受けた場合、民間の医療保険が使えない時もあります。

仕事中のケガ、もしくは通勤中の事故

労災保険が適応され、民間の医療保険は使えない場合がある

交通事故が原因でケガをした場合

相手を伴う交通事故の場合、相手の自動車保険で治療費が支給され、民間の医療保険は使えない場合が多い

民間の医療保険の支給は1か月分まとめて請求をするため、タイムリーに保険金は支給されません。

病気やケガが保険支給の対象になっても、治療にかかった医療費は自分で支払わなければいけません。

くまのかずくん診断書の提出も求められたり、保険金を支給してもらうためにお金と書類作成に時間がかかり使い勝手はよくありません。

保険を見直す3つのメリット

・保険料の節約

・家庭の変化に応じて見直しができる

・節約した保険料で将来に備えた資産形成ができる

メリット①保険料の節約

生命保険文化センターの2021年度「生命保険に関する全国実態調査」によると生命保険の世帯年間払込保険料は平均37.1万円となっています。

家計を改善させるためには、金額の大きい固定費から見直します。

固定費の中でも保険の見直しに取り組むことで、保険料が大きく節約できます。

メリット②家庭の変化に応じた見直しができる

保険の本来の目的は、「起こる確率は低いが起こった時に生活が困窮するような事態に備えるもの」です。

子育て中であれば、子どもの教育資金などに備えて生命保険などに加入して万が一の事態に備えても良いでしょう。

家庭の変化に応じて見直しをすることで、無駄な保険料を払ったり、せっかく加入しているのに保障が足りなかったということがなくなります。

メリット③節約した保険料で将来に備えた資産形成ができる

保険を見直すことで保険料の節約になります。

・今まで家計が赤字続きだったので節約したお金で補填する

・貯金ができていなかったので節約した保険料を貯金する

保険料を節約することで家計を改善できます。

しかし、保険に入っていないと病気やケガになった時に困ると考える人もいるでしょう。

医療費のシミュレーション

患者:くまのかずくん

職業:43歳看護師、月収30万円

経過:

急激な腹痛があり、十二指腸潰瘍と診断を受け入院。

手術と2カ月間の入院生活の後、1か月の自宅療養を行った。

かかった入院費:

2か月間の入院費は手術込みで23万円(高額療養費制度利用済)

※休んでいた間の給料や生活費、差額ベッド代などは計算から除外しています。

シミュレーション①

民間の保険に入っていない場合

支出

・入院費用23万円

収入

・傷病手当金60万円(月収30万円×3ヶ月×2/3 = 60万円)

収支

・プラス37万円

シミュレーション②

22歳から毎月8千円の民間の医療保険に加入していた場合

医療保険の保障内容は、入院1日につき5千円、手術を受けたら1回につき5万円としています。

支出

・入院費用23万円

・保険料201万6千円(毎月8千円 × 12ヶ月 × 21年 = 201万6千円 )

収入

・傷病手当金60万円(月収30万円 × 3ヶ月 × 2/3 = 60万円)

・保険金35万円(手術給付金5万円 + 入院1日5千円 × 60日 = 35万円)

収支

・マイナス129万6千円

シミュレーション③

22歳から病気や怪我に備えて毎月5千円ずつ貯金もしくは積立投資をしていた場合

支出

・入院費用23万円

収入

・傷病手当金60万円(月収30万円 × 3ヶ月 × 2/3 = 60万円)

積立金

・貯金の場合:126万13円(5千円 × 12ヶ月 × 21年 = 126万13円)

預金金利0.001%、税金は除く

・積立投資の場合:195万9646円(5千円 × 12ヶ月 × 21年 = 195万9646円)

想定利回り4%、信託報酬は除く

収支

・プラス37万円

簡単なシミュレーションですが、民間の医療保険に入っていても支払った保険料以上に保険金が支給されることはありません。

また、保険金の請求は1ヶ月分もしくは入院など療養期間を終えてから一括請求するため、タイムリーには保険金が支給されません。

公的な医療保険では入院でかかった医療費などは高額療養費制度で上限は決まっています。

病気になって保険金をもらうよりも、病気にならないように気をつけ、万が一病気で医療費がかかる場合は公的医療保険と準備したお金で対応する方が断然お得です。

くまのかずくん病気にならない限り、将来の医療費に備えたお金は手元に資産として残ります。

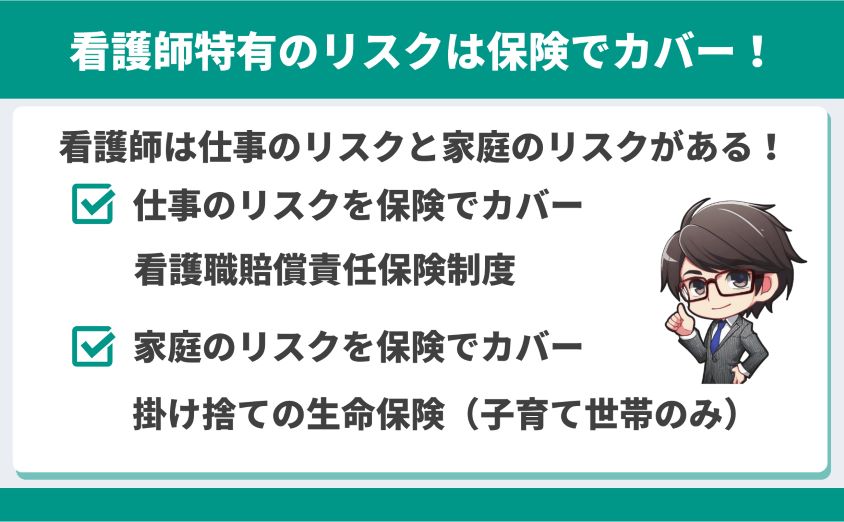

看護師におすすめの2つの保険

看護師におすすめの保険は2つあります。

・看護職賠償責任保険制度

・掛け捨ての生命保険(子育て世帯のみ)

おすすめ①看護職賠償責任保険制度

おススメの1つ目は看護職賠償責任保険制度で日本看護協会会員専用の保険になります。

看護職賠償責任保険では、看護職または業務の補助者が日本国内において「看護業務」を遂行することに起因して発生した他人の身体の障害や財物の損害(損壊、紛失、盗取、詐取)、人格権の侵害について、被保険者である看護職が、法律上の損害賠償責任を負った場合に補償の対象となります。保険金をお支払いするのは、身体の障害が保険期間中に発見された場合(人格権侵害担保特約では、不当行為が保険期間中に日本国内において行われた場合)に限ります。

看護職賠償責任保険制度Q&Aより引用

保険の目的は、起こる確率は低いが起こった時に生活が困窮するような事態に備えるために加入します。

看護師として働いている時に、何らかの事態が発生し賠償を求められた時に困らないように加入をおススメします。

看護職賠償責任保険の保険料

・日本看護協会費5千円

・都道府県看護協会費(都道府県によって会費は異なる5千円~1万2千円前後)

・看護職賠償責任保険料2650円

・合計で1万3千円~2万円程度

対人・対物の賠償事故だけでなく就業中のケガにも対応

おすすめ②掛け捨ての生命保険(子育て世帯のみ)

おすすめ2つ目は、子育て世帯だけですが、掛け捨ての生命保険です。

子育て世帯の場合、子どもの教育費用など子育てにお金が必要です。

主に稼いでいる親が不慮の事故などで稼げなくなった時には生活が困窮してしまいます。

万が一の事態が起こっても子どもが安心して生活し、教育を受けることができるように生命保険を利用しましょう。

生命保険はネットの一括シミュレーションで保険料と保障内容の比較ができます。

くまのかずくん私も子育て中のため、掛け捨ての生命保険に加入しています。

看護師が保険に加入する時に注意すべき3つのポイント

看護師が保険に加入する時に注意すべきポイントは3つあります。

・本当に必要な保険か考える

・加入したい保険の一括見積サービスで保険料を比較する

・具体的な保障内容の確認

ポイント①本当に必要な保険か考える

ポイントの1つ目は、「本当に必要な保険か考える」ことです。

民間の保険には、生命保険や医療保険、がん保険、介護保険、学資保険など多種多様な保険があります。

心配だから、何かあったら困るからと、たくさんの保険に入っていると安心かもしれません。

しかし、保険料が高額になり家計が圧迫されると、生活が苦しくなり満足度が下がります。

保険に入ろうと考えた時に、その保険は本当に必要なのか考えましょう。

保険の目的を考えると、本当に必要な保険は3つです。

・火災保険(地震保険は不要)

・自動車保険(車両保険は不要)

・子育て世帯のみ掛け捨ての生命保険

ポイント②加入したい保険の一括見積サービスで保険料を比較する

ポイント2つ目は、「一括見積サービスで保険料を比較する」です。

掛け捨ての生命保険などの保険に加入しようと考えた時は、ネットの一括見積サービスで保険料を比較します。

これは医療保険に限らず、火災保険や自動車保険でも同じです。

価格ドットコムの生命保険シミュレーションを使うと簡単に一括見積ができます。

くまのかずくん私は火災保険、自動車保険、掛け捨ての生命保険の3つとも価格ドットコムを使って一括見積を行い比較しました。

ポイント③具体的な保障内容の確認

ポイントの3つ目は、「保障内容の確認」です。

民間の医療保険にいくつも加入している場合、重複している保障や特約がセットされている場合があります。

特に、小学生から大学生の場合、PTAや生協などの保険に加入する場合が多く、両親が加入している保険の保障内容と重複している場合があります。

また、セットする特約などは漢字で難しく書かれているものが多く、約款も字が小さく見にくくなっています。

保険内容が分からない場合はネットで検索して内容を調べることで無駄な保障や重複している保障を省くことができ、保険料が節約できます。

くまのかずくん重複している保障で特に多いのは火災保険や自動車保険についている個人賠償責任保険です。

民間の医療保険を見直す5つのステップ

民間の医療保険は5つのステップで見直すことができます。

民間の医療保険を見直す5つのステップ

①加入している医療保険の内容を把握する

②重複している医療保険を解約

③公的医療保険と比較して不要な医療保険を洗い出す

④不要な医療保険の解約

⑤子育て世帯のみ掛け捨ての生命保険に加入または、節約できた保険料で積立投資

ステップ①加入している保険と保障内容を把握する

まずは、加入している保険と保障内容を全て書き出して把握しましょう。

たくさんの保険に入っている人は、加入している保険と保障内容、金額を把握していません。

保険の種類によっては給与から天引きされているものもあります。

保険会社が違うと、保障の名前が違うけど内容は同じものがあります。

まずは加入している保険と保障内容を把握しましょう。

ステップ②重複している保険を解約

加入している保険と保障内容が把握できたら重複している保険を解約します。

保険の内容によっては、保険と貯蓄が一緒になっている商品もあります。

保険と貯蓄がセットになっている商品は途中解約をすると損をする仕組みになっていますが、その保険に入った時点で損をしています。損したお金は勉強代として解約しましょう。

ステップ③公的医療保険と比較して不要な保険を洗い出す

次に残った医療保険と公的医療保険の保障を比較します。

ここで比較する理由は、民間の医療保険の保障は公的医療保険にはかなわないことを確認するためです。

民間の医療保険は本当は必要ありません。

公的医療保険の保障で医療費は十分対応できます。

しかし、貯金など貯蓄がほとんどない場合、突発的な医療費が発生した時のお金が準備できるまで、掛け捨ての医療保険を利用する価値はあります。

入院1日当たり5千円や手術給付金5万円などの保障が付いていても、入院しなかったり、手術を受けない限り保険金はもらえません。

手術を受けても入院しても公的医療保険の高額療養費制度で支払う医療費の上限は決まっています。

高い保険料を支払って入院や手術に備えるよりも、貯蓄で将来の医療費に備えるほうが断然お得です。

ステップ④不要な保険の解約

ここまで順番に保険の見直しを進めてくると、今まで入っていた民間の医療保険が必要ないと分かります。思い切って保険を解約しましょう。

ただし、保険の見直しは家族の理解も必要です。

配偶者の家系が、がん家系などの場合は完全に医療保険を解約しようとすると反対される可能性があります。

その場合は、安い掛け捨てのがん保険などを利用することで保険料を節約できます。

ステップ⑤子育て世帯のみ掛け捨ての生命保険に加入または、節約できた保険料で積立投資

不要な民間の医療保険を解約できたら、節約できた保険料を計算してみましょう。

年間の保険料の合計はかなりの金額になっているのではないでしょうか?

子育て世帯の場合は、万が一のことを考えて掛け捨ての生命保険に加入しましょう。

価格ドットコムで必要な保障を決めて一括見積もりで比較検討しましょう。

掛け捨ての生命保険の保険料を差し引きしても、かなりの保険料が節約できているはずです。

節約した保険料は家計が赤字であれば、その補填にあてます。

家計に余裕があれば、つみたてNISAで積立投資をしましょう。

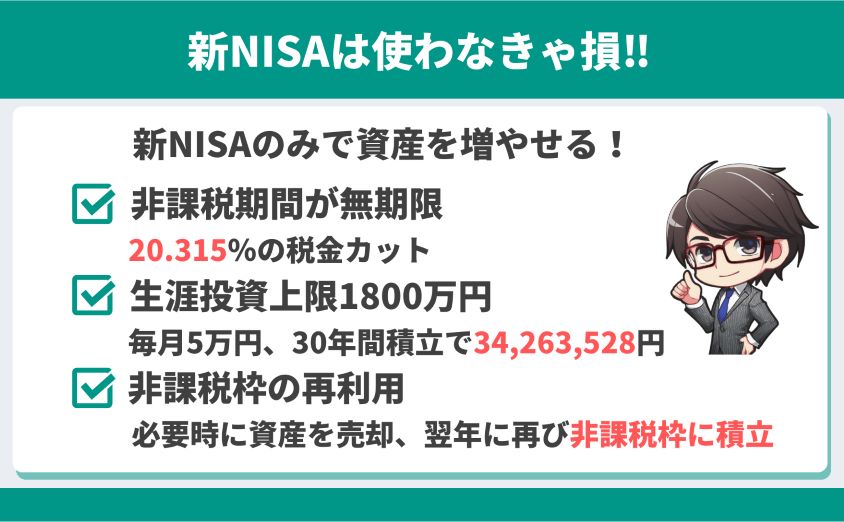

くまのかずくん2024年から改正される新しいつみたてNISAを活用した積立投資は生活を豊かにできる可能性があります。

2024年つみたてNISAの活用方法

2024年よりつみたてNISAが改正されてより使いやすくなります。

| 改正内容 | |

| 非課税期間 | 無期限へ拡大 |

| 年間投資枠 | 年間360万円へ拡大(つみたて投資枠120万円+成長投資枠240万円) |

| 非課税保有限度額 | 1800万円(成長投資枠上限は1200万円) |

| 非課税枠 | 売却後、翌年再利用ができるようになる |

つみたてNISAの制度改正で一番の改正内容は「非課税枠が再利用ができること」です。

現行のつみたてNISAでは、非課税枠に投資している商品を売却した場合、非課税枠の再利用ができません。

そのため、急にお金が必要になっても売却することが難しい制度でした。

くまのかずくん制度改正により非課税枠が再利用できるようになり、つみたてNISAの活用の幅が広がりました。

・医療費など突発的なお金が必要な時に売却してお金を準備する

・子どもの教育資金が必要な時に売却してお金を準備する

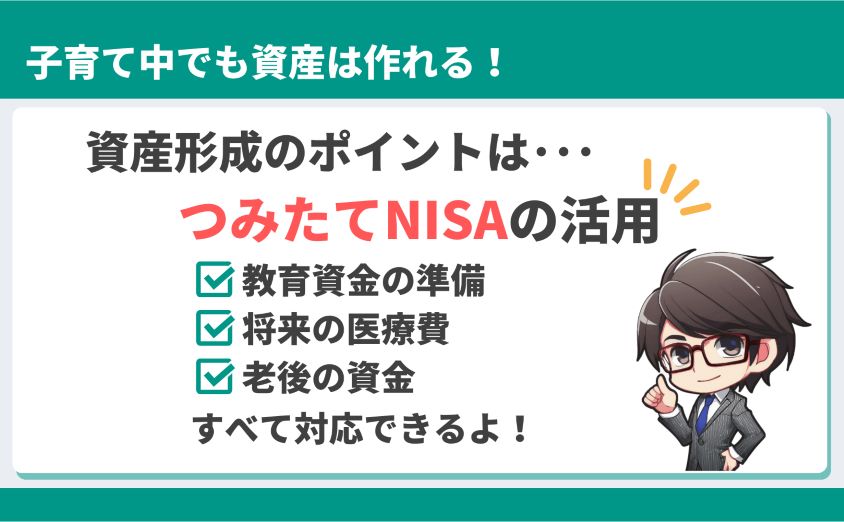

つみたてNISAは長期・積立・分散を主とした投資の方法です。

15年以上長期投資ができた場合の予想される利回りは4%~6%程度になり、元本割れのリスクも軽減できます。

毎月1万円、3万円、5万円ずつ積み立てた時のお金の増え方をシミュレーションしました。予想される利回りは4%、信託報酬などの手数料は計算していません。

| 1万円 | 3万円 | 5万円 | |

| 1年 | 12万2184円 | 36万6553円 | 61万922円 |

| 3年 | 38万1411円 | 114万4233円 | 190万7054円 |

| 5年 | 66万1790円 | 198万5371円 | 330万8951円 |

| 10年 | 146万6959円 | 440万878円 | 733万4796円 |

| 15年 | 244万6570円 | 733万9711円 | 1223万2852円 |

| 20年 | 363万8417円 | 1091万5252円 | 1819万2086円 |

予想される利回りが4%でも長期積立投資で複利が効くため、投資したお金が大きく増える可能性があります。

つみたてNISAは投資であるため、元本割れのリスクや為替相場変動のリスクがあります。

リスクをきちんと知った上で、貯金よりも増える可能性が高いつみたてNISAを活用すると、生活を豊かにできる可能性が高まります。

まとめ:保険料を節約し将来の医療費は貯蓄や資産運用で準備しよう

看護師が実践すべき民間保険の見直し術について解説しました。

保険とは、「起こる確率は低いが起こった時に生活が困窮するような事態に備えるため」に加入します。

・何かあったら不安だから保険に入ろう

・保険に入っていたら何かあっても安心

・保険があるから病気になっても大丈夫

保険に安心を求めると高い保険料を払うことになります。

日本は公的医療保険が充実しており、会社員や公務員は特に優遇されています。

社会保険に入っていれば、医療費は十分カバーできます。

民間の医療保険にたくさん入っていたり、高い保険料を支払っている場合は見直しをしましょう。

医療保険を見直す5つのステップを実践することで見直しができ、保険料を節約できます。

・節約した保険料で赤字の家計を改善

・つみたてNISAに積立投資をして将来の医療費のためのお金を準備する

・病気にならなければ積み立てたお金は資産になる

たくさんの保険料を払うよりも、貯金やつみたてNISAに積立投資をして将来の医療費に備え、健康診断など健康に投資をするほうが生活を豊かにすることができます。