「給料は増えないのに物価は上がって出費が増えるばかり・・・。」

「どうしたら節約できるのか方法が分からない。」

「頑張って取り組むから、今すぐできる節約術を教えて!」

そんな風に悩んでいませんか?

くまのかずくん

くまのかずくん私は、家計簿で家計管理を始めて23年が過ぎました。

2021年からは家計簿がスマホのアプリに変わり、子育てをしながら年間50万円の節約ができました。

この記事では、子育て中の看護師でも節約ができるように「家計管理の基本」となる考え方から節約のノウハウまでわかりやすく解説します。

この記事を読むと、子育て中の看護師が節約に取り組むポイントが分かります。

固定費を1つでも見直せれば、年間数万円のお金が節約できますよ!

・子育て中の看護師の悩み

・家計を管理するために必要な力

・家計管理をするメリットとデメリット

・家計管理の方法

・家計管理の注意点

・固定費を見直す節約の方法

子育て看護師の家計の悩みとは?

・子育てに関する悩み

・仕事に関する悩み

・家計に関する悩み

①子育てに関する悩み

子育てに関する悩みで1番の悩みはお金です。

・子どもの保育料が高額で負担が大きい

・子どもの教育費用の負担が大きい

子どもの保育料が高額で負担が大きい

共働きの場合、子どもを保育園に預ける必要があります。

幼稚園に預けると、保育時間が短いため時短など働き方の調整が必要です。

そのため、保育園に子どもを預けて働く看護師が多いです。

しかし、共働きで世帯年収が大きくなると、保育料も高額になり負担が増えます。

くまのかずくん家計のために頑張って稼いでも、保育料の負担が大きいと何のために働いているのか分からなくなってしまいます。

子どもの教育費用の負担が大きい

日本政策金融公庫「令和3年度教育費負担の実態調査結果」では高校入学から大学卒業までにかける子ども1人当たりの教育費用は942.5万円となっています。

この942.5万円は教育にかける費用だけで仕送りなどは含まれていません。

県外の大学に進学したり、6年制の学部や私立の理系の学部に進学すると費用はさらに高額になります。

また、ダンスやそろばん、英語など習い事をする場合もお金が必要です。

習い事によっては月謝が高額なものもあります。

くまのかずくん子どものやりたいことはさせたいと思いますが、実際のところお金が絡むため家計の負担になります。

②仕事に関する悩み

仕事に関する悩みは、職種によって様々です。

看護師の場合は仕事の負担や責任が重い割に給与が安いが1番の悩みです。

・夜勤をしないと給与が安いため、家計が苦しい

・勤務時間が不規則で家計の収支管理が難しい

・通勤手段や車の維持費がかさみ、節約できない

くまのかずくんお金があれば、夜勤をしない、不規則な生活から脱出、遠い勤務先まで通勤しなくていいなどたくさん解決できます。

看護師の給与に関する詳細記事はコチラ

看護師の夜勤なしの給与に関する記事はコチラ

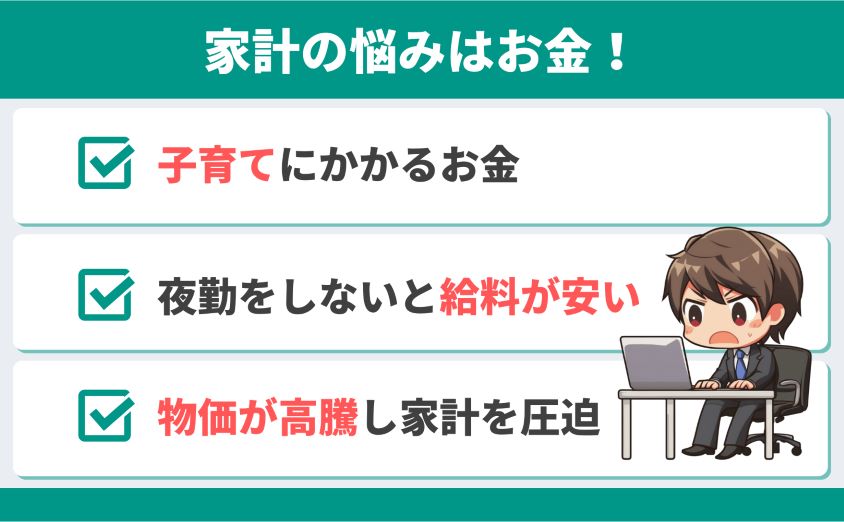

③家計に関する悩み

看護師は子育て、仕事に悩んでいる上に、家計について悩んでいます。

・物価が高騰していて、家計を圧迫している

・家賃や住宅ローンの支払いが重く、生活費が圧迫される

・インターネットやスマホ代が高く、毎月の支払いが負担になっている

・生活を守るため保険に入っているが、高額な保険料で毎月の支払いがしんどい

・節約の方法が分からず、悩んでいる

これからも物価上昇は進行するかもしれません。

「家計の悩みをどうやって解決して生活の満足度を上げるか」が重要なポイントになります。

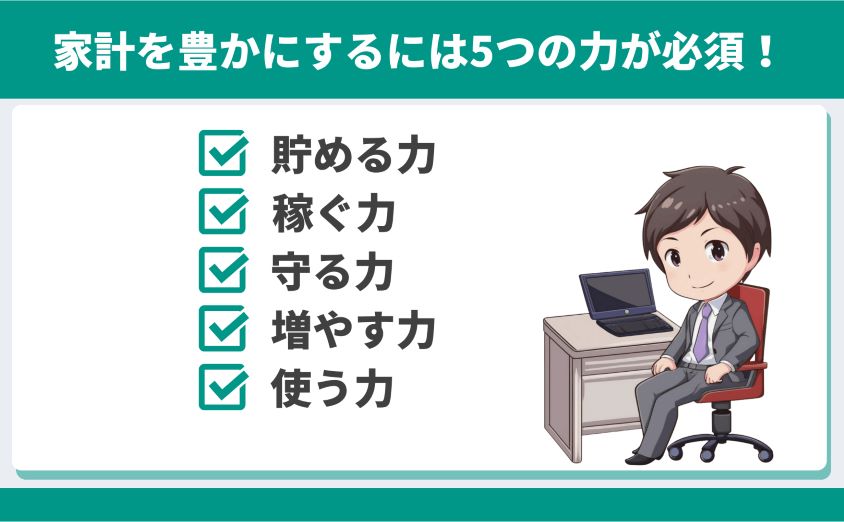

家計を管理するために身に付けたい5つの力

家計を管理するために身に付けたい5つの力があります。

・貯める力

・稼ぐ力

・守る力

・増やす力

・使う力

①貯める力

貯める力は「支出を見直し倹約できる力」です。

収入はすぐに増やせませんが、貯める力を鍛えると支出を見直し節約できます。

節約できれば、家計に余裕ができて貯金や将来必要なお金の準備に充てれます。

②稼ぐ力

稼ぐ力とは、「スキルアップして給料を増やす」「副業をして稼ぐ」を指します。

くまのかずくん残業を増やして一時的に収入を増やすものではありません。

③守る力

守る力とは「あなたのお金を奪おうとする敵から守る力」です。

・投資詐欺からお金を守る

・ぼったくり商品を買わない

・高額な保険料を払わない

守る力を鍛えることで、よりお金を貯めれるようになります。

④増やす力

増やす力は「お金に働いてもらって増やす力」です。

貯金をしても今は超低金利でお金は増えません。

くまのかずくん優良な投資信託などに投資をしてお金に働いてもらうことで、資産が増える可能性が高くなります。

⑤使う力

使う力とは「上手にお金を使う力」です。

お金は持っているだけでは価値はありません。

使うことで初めて意味をなす道具です。

浪費ではなく上手に使う力を身に付けると、今よりも生活にゆとりができ、生活の満足度を上げることができます。

くまのかずくん5つの力をバランスよく身につけることで家計の改善につながります。一緒に少しづつ学んで行動していきましょう。

家計管理をするメリットとデメリット

家計管理をすると収支が分かります。

支出が分かると節約に取り組むところが分かり家計の改善につながります。

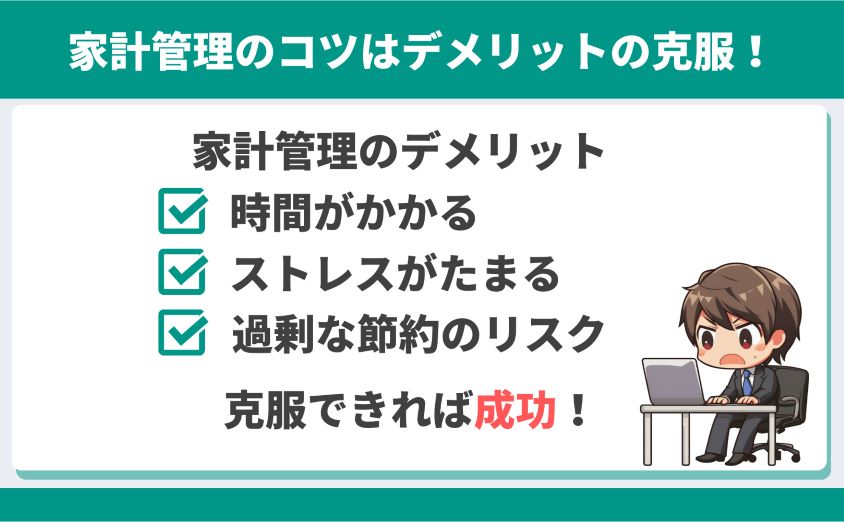

しかし、メリットばかりではありません。

デメリットも知って管理が大切です。

・生活費の把握ができる

・支出を見直して節約できる

・お金が残る

・時間がかかる

・ストレスが溜まる

・過剰な節約になる可能性がある

3つのメリット

①生活費の把握ができる

家計を管理すると、毎月の収入と支出が分かり生活費が把握できます。

1ヶ月当たりの収支が分かるため、家計の状況を見える化できます。

② 支出を見直して節約できる

支出を知ると節約するきっかけ作りになります。

支出はカテゴリを固定費、変動費、ゆとり費に分けて考えますが、見直すと節約の効果が高いカテゴリは固定費です。

くまのかずくん固定費は一度見直すだけで節約効果が持続します。

③お金が残る

固定費は支払うお金が大きい支出のカテゴリです。

固定費を見直すことで大幅な節約ができ、節約した分のお金が手元に残ります。

私は固定費を見直し年間50万円を節約できました。

3つのデメリット

①時間がかかる

家計管理をするためには家計簿をつけるが必須です。

家計簿をつけるためには、時間が必要です。

また、支出の見直しは、調べたり比較したりするため時間と労力が必要になります。

くまのかずくん毎週日曜日に1週間分まとめて家計簿をつけますが、20分前後かかります。

②ストレスが溜まる

家計を管理すると、毎月の収支が見える化できます。

毎月の収支で赤字が続いたりすると「お金が足りない、どうしよう」とマイナス思考が強くなってしまいストレスが溜まります。

また、家計を見直すためには調べないとわからない内容もあります。

・何となく契約していた保険内容

・今使っているスマホのプランと変更するプランの比較

くまのかずくん慣れないことをするため、ストレスが溜まります。

③過剰な節約になる可能性がある

看護師は頑張り屋さんが多い傾向にあります。

家計を管理するようになると、節約に対する気持ちが強くなり頑張ってしまいます。

食費など支出をどんどん切り詰めて過剰な節約を実践してしまう人もいるでしょう。

しかし、節約が過剰になってしまうと、生活に対する満足度が下がり、気持ちにゆとりがなくなり楽しくありません。

また、過剰な節約は長続きしません。

お金は道具であり、使うことで価値を発揮します。

くまのかずくん節約するところは節約して、使うところは使う。

メリハリが大切です。

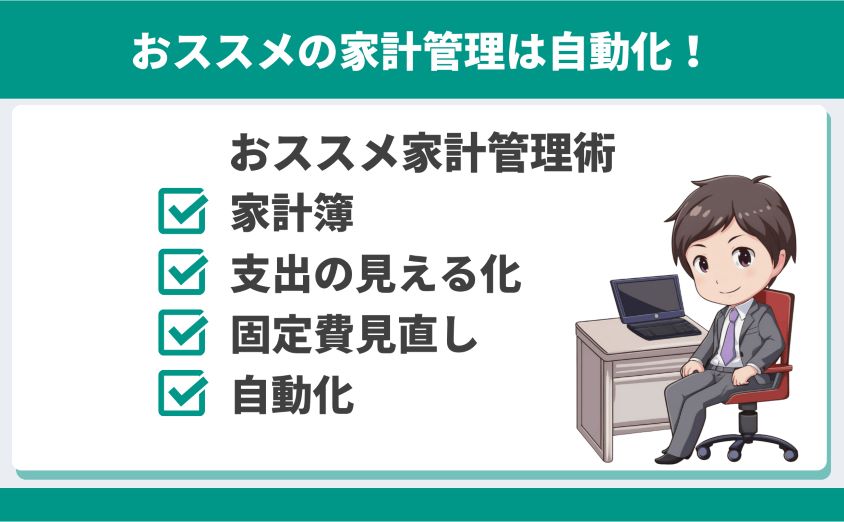

おすすめの4つの家計管理術

・家計簿をつけて家計を把握する

・支出を見える化する

・固定費の見直しをする

・自動資産形成システムを活用する

①家計簿をつけて家計を把握する

家計管理をする上で、家計簿をつけるのは必須です。

・家計簿をつけると、収支を把握し、家計を見える化できる

・家計を見える化し、家計の改善策を見つけらる

家計を見える化するためには、家計簿アプリの活用がおススメです。

家計簿アプリを使えば、スマホで手軽に収支を記録できます。

また、家計簿アプリの支出を「固定費」「変動費」「ゆとり費」のカテゴリにカスタマイズすると、どのカテゴリにどれだけ支出があるか一目で分かります。

くまのかずくん家計簿アプリは、家計管理を効率的に行うためには欠かせないツールの一つです。

② 支出を見える化する

支出の見直しは家計簿をつけて把握するだけではできません。

支出をカテゴリに分けると見える化できるため、見直すべき支出が分かります。

支出を3つのカテゴリに分ける

支出は3つのカテゴリに分けれます。

・固定費

・変動費

・ゆとり費

固定費

固定費とは、毎月一定の金額が必要となる支出です。

家賃やローンの返済額、光熱費や通信費などは、毎月一定の金額が必要となるため、固定費に分類されます。

家計における6大固定費

・通信費

・光熱費

・保険

・家

・車

・税金

変動費

変動費とは、毎月の支出額が異なる費用です。

食費や交通費などは、毎月の支出額が異なるため、変動費に分類されます。

ゆとり費

ゆとり費とは、収入から必要経費や固定費を差し引いた残りのお金のうち、自由に使える余裕のあるお金です。

くまのかずくん趣味や娯楽、旅行など、自分自身のために自由に使えるお金がゆとり費に分類されます。

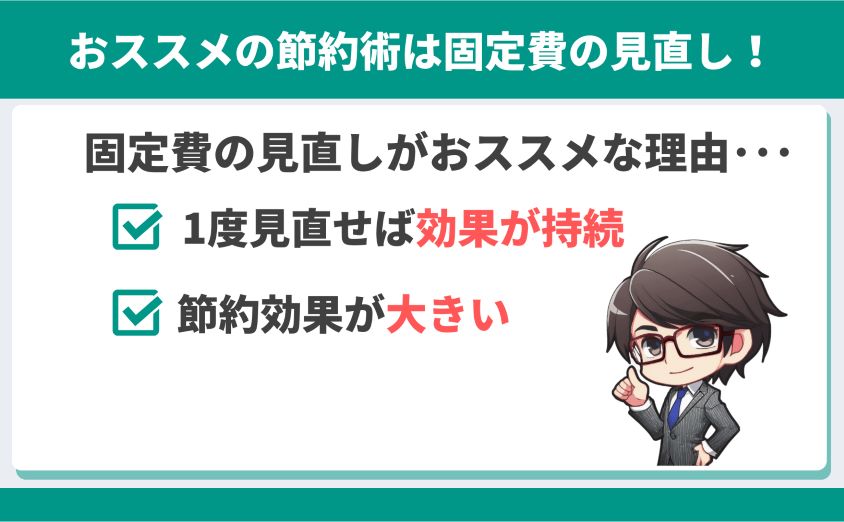

見直しやすい支出

見直しやすい支出は固定費です。

固定費の見直しは、家計管理に非常に効果的です。

固定費は毎月決まったお金が必要になります。

そのため、大きな金額になりやすく、固定費を節約することで、家計を改善できます。

くまのかずくん例えば、家賃やローンの返済額を見直して、より安い物件や低金利のローンに乗り換えることで、支出を節約することができます。

また、光熱費や通信費についても、料金プランを見直したり、電力会社や電力プランを変更すると、支出を節約することができます。

③固定費の見直しをする

家計における6大固定費

・通信費

・光熱費

・保険

・家

・車

・税金

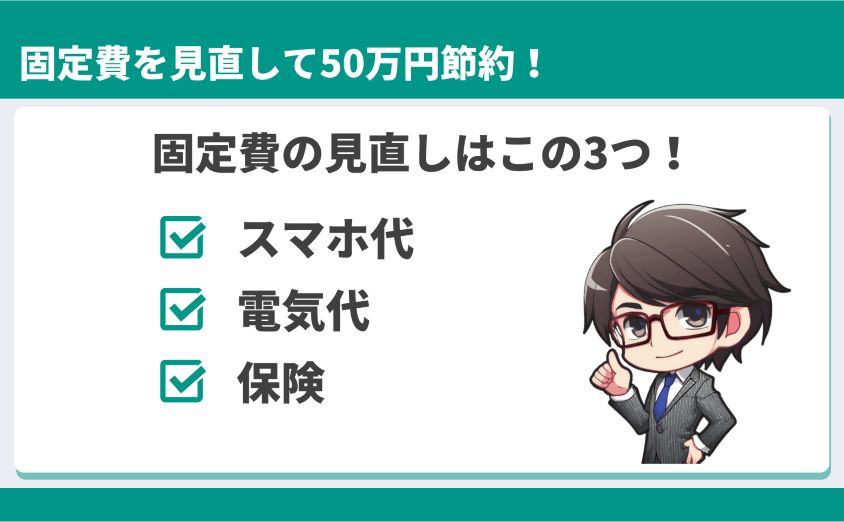

6大固定費の中で見直しやすい固定費は「通信費(スマホ代)、光熱費(電気代)、保険料」の3つです。

見直しに取り組みやすい固定費3選

・スマホ代

・電気代

・保険料

私はこの3つの固定費を見直し、年間50万円を節約できました。

①スマホ代

スマホ代は3大キャリアを使っていると利用料金は高くなります。

| 利用料金 | |

| 大手3大キャリア (docomo、au、Softbank) | 9526円 |

| キャリアサブブランド (ワイモバイル、UQモバイル) | 5072円 |

| MVMO(格安SIM) | 3889円 |

大手3大キャリアから格安SIMに変えるだけで毎月約6000円の節約になります。

くまのかずくん私が使っている格安SIMは毎月1390円(通信量10ギガ)です。

auから夫婦で格安SIMへ変更したので年間204,478円の節約ができました。

②電気代

2016年4月から電力自由化に伴い電力会社が自由に選べるようになりました。

そのため、生活のスタイルに応じた料金プランを選択したり、料金が安い電力会社に変更することで電気代を節約することができます。

くまのかずくん私は電力会社を変更し、生活スタイルに応じた料金プランを選択し、年間40,204円の節約ができました。

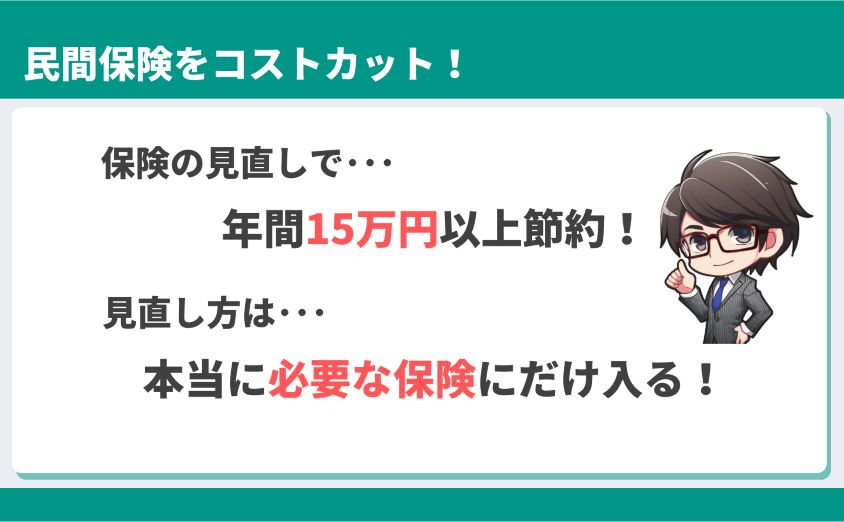

③保険料

保険に加入する目的は、起こる可能性は低いが、遭遇すると生活が困窮するようなトラブルに備えるためです。

保険料は3つの固定費の中で見直すと節約の効果は1番です。

保険を見直す理由は次の2つです。

・日本は社会保障が充実しており無駄なお金だから

・見直すと固定費削減の効果が大きい

・掛け捨ての生命保険(子育て世帯のみ)

・火災保険(地震保険は不要)

・自動車保険(車両保険は不要)

私は保険の見直しを行い、いらない保険は解約し年間279,928円円の節約ができました。

保険料の見直しに関する詳細記事はコチラ

固定費の見直しをする

スマホ代

スマホ代を見直す手順

①毎月使っている通信量と通話料を確認

②使いたい回線を選ぶ

③使いたい回線を使っている格安SIMを選択

④料金プランを選択

私は「日本通信SIM」を使っています。

電気代

電気代は「エネチェンジ」でシミュレーションをすることをおススメします。

エネチェンジから電力会社を選択、変更の申し込みまでできるため便利です。

生活スタイルに応じたプランを選択して電気代の節約ができます。

エネチェンジで電気代のシミュレーションはこちら

保険料

保険を見直す手順

①家計簿から保険料を確認

②勤務先で天引きされている保険料も確認

③加入している保険で重複しているものがないか調べる

④不要な保険は解約する

本当に必要な保険は3つです。

・掛け捨ての生命保険(子育て世帯のみ)

・火災保険(地震保険は不要)

・自動車保険(車両保険は不要)

くまのかずくん今までに保険を使ったことがあるかどうか考えて、本当に必要な保険に加入するようにしましょう。

④自動資産形成システムを活用する

自動資産形成システムの仕組み

自動で資産を作る方法があります。給料から天引きする形でお金を残す方法です。

おすすめの自動資産形成サービス

おすすめの自動資産形成サービスは、つみたてNISAで積み立て投資です。

クレジットカード決済や銀行から直接証券口座に積立をすることができます。

その他、子どもの教育資金を準備する方法として学資保険があります。

くまのかずくん学資保険は資金拘束期間が長い、途中解約で元本割れなど、お金はほとんど増えないか損するためおススメしません。

自動資産形成システムを活用するメリット

クレジットカードや銀行から直接証券口座に積み立てる仕組みを作っておくと、自動で積立ができます。

くまのかずくん積立をどうするかなど迷う気持ちは影響しないため、子育てや仕事に集中することができます。

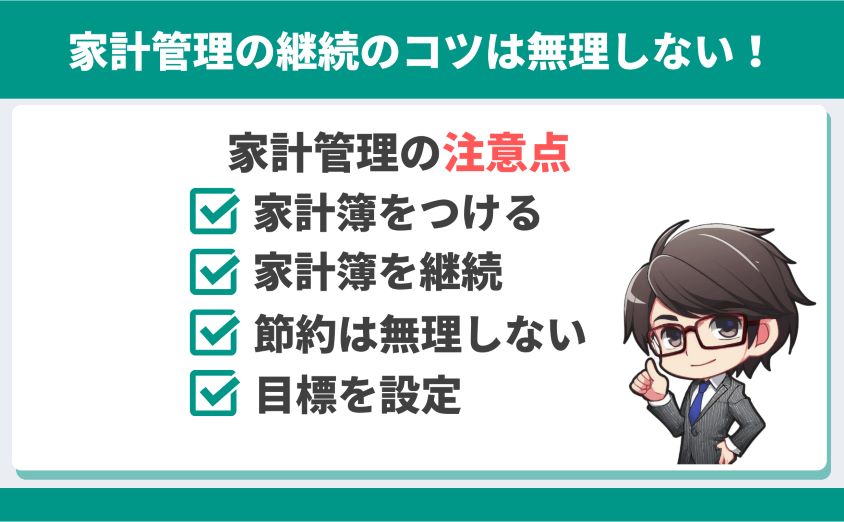

家計管理をする上での4つの注意点

家計管理をする上で、必要な注意点を解説します。

・家計簿をつける

・継続して家計簿をつける

・無理な節約をしない

・短期・長期目標の設定

①家計簿をつける

節約術を実践するためには、家計簿で家計管理をすることが必須になります。

家計簿アプリを使うとスマホで簡単につけることができます。

おすすめの家計簿アプリ

・お金のコンパス

・マネーフォワードME

完全自動化!手入力なしの「お金のコンパス」

お金のコンパスは、無料で使える家計簿アプリです。

・口座連携することで自動で家計簿に入力

・連携できる口座やクレジットカードは制限なし

・手入力はできない

・支出カテゴリーのカスタマイズはできない

・時間をかけたくない

・家計簿を入力するのが面倒くさい

・クレカ決済が多い

有料だけど家計管理がばっちりできる!「マネーフォワードME」

マネーフォワードMEは無料だと連携できる口座数が4つと制限があります。

有料で使うことで家計管理がバッチリできるお金の貯まる家計簿にすることにできます。

・口座連携することで自動で家計簿に入力

・有料で連携できる口座やクレジットカードは制限なし

・スマホのカメラでレシートを簡単取り込み

・支出のカテゴリーがカスタマイズできる

・有料だと年間5300~5500円必要

・時間をかけたくないけど、手入力もしたい

・支出のカテゴリをカスタマイズして家計を見える化したい

・有料でも使いたい

②継続して家計簿をつける

家計簿は継続してつけることで家計が把握できます。

家計簿をつけるためにたくさん時間がかかってしまうと、疲れてしまい家計簿が継続できません。

そこで、家計簿を継続するおすすめのポイントが2つあります。

・家計簿の自動化

・細かく管理し過ぎない

ポイント①家計簿の自動化

家計簿はアプリを使うことで自動化できます。

実は家計簿が続かない理由には、「時間がない」「面倒くさい」「モチベーションが続かない」などがあります。

家計簿のアプリの「お金のコンパス」では口座連携することで完全に自動化できます。

また、「マネーフォワードME」は口座連携で一部を自動化、レシートはスマホのカメラで読み取りと手入力が少なく、短時間で簡単に家計簿をつけることができます。

くまのかずくん家計簿アプリを活用し自動化することで、継続して家計簿をつけることができます。

ポイント②細かく管理し過ぎない

継続して家計簿をつける2つ目のポイントは、細かく管理し過ぎないことです。

家計簿をつけ始めたら、ついつい1円単位まで細かく管理したくなってしまいます。

しかし、1円単位までお金を細かくつけると時間と労力が必要です。

残高が1円ズレてるからレシートを見直したり、お金を数え直したり。

毎回、この繰り返しだと家計簿をつけることが面倒くさくなってしまいます。

くまのかずくん結果的に家計簿をつけることをやめてしまったら意味がありません。

そこで、残高の確認は1000円札までとし小銭は数えないざっくり管理をおすすめします。毎月、多少の残高のズレはありますが、家計簿の残高が合わないために確認する時間と労力がほとんどかかりません。

くまのかずくん支出はきちんとつけて、残高の確認は紙幣までにする。手を抜くところは抜きましょう。

③無理な節約をしない

家計管理をする上で2つ目の注意点は無理な節約をしないことです。

無理な節約のデメリット

無理な節約にはデメリットしかありません。

・節約することにとらわれ過ぎて精神的にしんどくなる

・節約しているはずなのに、生活はあまり変わらない

・家庭がギクシャクしてくる

食費や娯楽費など何でもかんでも節約すると、気持ちにゆとりがなくなり生活の満足度が下がってしまいます。

節約の限界を見極める方法

節約には限界があります。限界を見極める方法としては、「生活が楽しくない」と感じるかどうかです。

支出の中で節約をすると生活の満足度が下がりやすいカテゴリは変動費です。

節約の効果が大きいカテゴリは固定費です。

くまのかずくん固定費をしっかり見直すだけでも大きな節約につながります。

④短期・長期目標の設定

家計管理において、短期および長期の目標設定は重要です。

短期目標

例えば1年以内に達成したい貯蓄目標や支出目標などの具体的な目的を設定

長期目標

将来の大きな目的を達成するために必要な貯蓄や投資の目標を設定

目標設定の重要性

目標設定が重要な理由は4つあります。

・目標を設定することで、何を目指しているのかが明確になる

・明確な目標があれば、その目標に向けた行動計画を立てやすくなる

・目標を達成するためのモチベーションが高まり、貯蓄や投資を続けるための意欲が保たれる

・目標達成後の達成感や自信が得られ、家計管理の継続につながる

定期的な目標の再設定

目標設定は単に設定するだけでは意味がなく、定期的に目標を見直し再設定することが必要です。

たとえば、収入や支出が予想外に変化した場合、目標も見直して再設定する必要があります。

また、達成しやすい目標が設定されている場合は、次の目標を設定することで、モチベーションを保つことができます。

家計管理において、短期および長期の目標設定をすることは重要です。

目標設定には、明確な目標を設定し、行動計画を立てることが含まれます。

くまのかずくん定期的な目標の再設定を行うことで、状況に応じた目標設定を行い、モチベーションを保つことができます。

家計管理のことや資産形成のことで不安が大きい場合は、FPに相談することもできます。

\ 無料で相談できてプレゼントももらえる! /

子育て中の看護師が実践すべき4つの節約術

子育て中の看護師が実践すべき節約術は4つあります。

・固定費を見直す

・変動費は袋分けで管理

・ふるさと納税の活用

・副業で稼ぐ

①固定費を見直す

家計管理において固定費の見直しは非常に重要です。

固定費は毎月定期的に支払わなければならないお金のため、一度見直すことで毎月の支出を節約することができます。

固定費の中でも、スマホ代、電気代、保険料の3つは見直しが簡単にでき、年間で大きな節約をすることができます。

・スマホ代

・電気代

・保険料

スマホ代

スマホ代は3大キャリアを使っていると利用料金は高くなります。

| 利用料金 | |

| 大手3大キャリア (docomo、au、Softbank) | 9526円 |

| キャリアサブブランド (ワイモバイル、UQモバイル) | 5072円 |

| MVMO(格安SIM) | 3889円 |

格安SIMと聞くと、「安っぽい」「電波がつながらない」「通信速度が遅い」といったイメージを持っていませんか?

実際のところ「格安SIM」という呼び名であっても充実したサービスを提供している会社が多くなっています。

私はスマホのキャリアを「au→UQモバイル→日本通信SIM」と変更しました。

| キャリア | 利用料金 |

| au | 毎月9000円前後 |

| UQモバイル | 毎月1600円程度(3ギガ、割引併用) |

| 日本通信SIM | 毎月1392円(10ギガ) |

くまのかずくん妻も日本通信SIMに変えたので、夫婦で年間204,478円の節約ができました。

・値段が安くなる

・使い方に応じたプランが選択できる

・使用する格安SIMで利用する通信回線が選択できる

・キャリア決済が使えなくなる

・支払がクレジットカード決済のものが多い

・ネットで自分で手続きが必要

・通信速度が遅くなる時間帯がある

・キャリアメールを使う時に費用が掛かる

格安SIMを使用する場合、デメリットもありますが、大幅に固定費を削減できるメリットがあります。

格安SIMに変更する時に確認しておきたいこと

・使いたい通信量

・通話料金プランが必要か

・使いたい通信回線

・自分でネットで手続きができるか

・使っているスマホがSIMフリーに対応しているか

私が使っている日本通信SIMの主な特徴は次の通りです。

・専用アプリあり

・毎月1392円(通信量10ギガ、70分間通話無料)

・12時~13時の間は通信速度が低下(LINEで文字送信、音声通話は可能)

・使用回線はdocomo回線

・通話料金は30秒11円(通常30秒22円)

・データ繰り越しなし

くまのかずくんこの他にも格安SIMはいろいろあるので、あなたのスマホの使い方に応じて選択すると良いでしょう。

電気代

電気代は電力の自由化に伴い、生活スタイルに応じて電力プランを選択できるようになりました。

ただし、オール電化住宅の場合や1人暮らしの場合は、電力会社を変更することで割高になる可能性があります。

事前にシミュレーションを行い検討しましょう。

電気料金のシミュレーションは「エネチェンジ」がおすすめです。

くまのかずくん電気料金のシミュレーションで準備するものは電気料金の分かるもの(検針票など)です。

また、あなたの生活スタイルから最適な電力会社が見つかった場合の電力会社の変更も簡単です。

エネチェンジ経由で新しい電力会社に申し込みをすると簡単に変更できます。

①エネチェンジから電力会社の変更を申し込む

②エネチェンジから新しい電力会社へ変更の手続き

③新しい電力会社から現在使っている電力会社へ解約の手続き

④新しい電力会社へ切り替えて電気が配給される日程の連絡が来る

電力会社を変更する場合、解約手続きや工事の手配は必要ありません。

電力会社へ切り替えを行う時には、電力メーターをスマートメーターへ変更が必要です。電力会社の変更を申し込むとメーター交換も無料で行ってくれます。

できるだけ詳しく使用量を入力して電気料金のシミュレーションを行いましょう。

夏や冬の電気の使い方など季節による違いなど細かくシミュレーションすることで、今の生活スタイルに応じた電力会社とプランを選択できます。

エネチェンジで電気代のシミュレーションはこちら

保険料

保険とは、起こる可能性は低いが、遭遇すると生活が困窮するようなトラブルに備えるために加入する制度です。

保険には、生命保険、医療保険、介護保険などいろいろな種類があり、年金も実は年金保険で保険の1つです。

日本には国民皆保険制度という公的な医療保険制度があります。

公的医療保険制度の主な給付内容

・医療費の3割負担(年齢によって負担率は違う)

・高額療養費制度

・傷病手当金

生命保険文化センターの2021(令和3)年度「生命保険に関する実態調査」(2021年12月発行)によると世帯年間払込保険料は平均37.1万円となっています。

公的医療保険制度を活用すると基本的に任意の医療保険に加入しなくても問題ありません。

医療保険の特徴の1例

・3大疾病になると10万円の給付金

・手術を受けると10万円の給付金

・入院中は1日5000円

医療保険は病気になり入院したり手術を受けるとお金がもらえます。

お金をもらうために毎月1万円など保険料を払います。

条件を満たさなければお金をもらうことができません。

くまのかずくん私は20年以上医療保険に加入し、毎月1万円を超える保険料を払ってきました。

しかし、1度もお金をもらっていません。

・高額療養制度で入院費の支払は10万円を超えない

・長期に仕事を休む場合、傷病手当金がもらえる

病気になると収入が減り、支出は増えるためお金が必要です。

病気になった時に必要なお金は、保険でカバーするのではなく貯金で準備をします。

くまのかずくん家族が病気になった場合は、一時的に出費は増えますが、貯金があれば保険は必要なく、稼げる人がしっかり稼ぐことで対応できます。

公的医療保険制度があれば、本当に必要な保険は次の3つです。

・掛け捨ての生命保険(子育て世帯のみ)

・火災保険(地震保険は不要)

・自動車保険(車両保険は不要)

くまのかずくん私が実際に支払っている保険料はこの3つ合計で年間54,410円です。

・掛け捨ての生命保険料:年間26,900円

・火災保険:年間8,700円

・自動車保険:年間18,810円

3つの保険以外は入っていません。

医療保険など見直し、年間279,928円の節約ができました。

ここで、20年間保険料を払った場合と、つみたてNISAで毎月2万円を運用した場合のシミュレーションをしました。

・20年間 × 23万円 = 保険料460万円の支払い

・毎月2万円を20年間積み立てると、約720万円にお金が増える(利回り4%で計算)

2024年からの新しいつみたてNISAであれば、売却後も非課税枠が再利用できるため余分な保険料を支払うよりも資産形成になりおススメです。

固定費を見直すためには、時間と労力が必要です。

しかし、固定費の見直しで節約できる金額が大きいこと、一度見直すと効果が持続することから、時間と労力を使う価値があります。

くまのかずくん節約は金額の大きい固定費から見直す。

これは鉄則です。

②変動費は袋分けで管理

固定費が節約できても変動費が浪費だと意味がありません。

変動費の管理方法はいろいろあると思いますが、袋分け管理をおすすめします。

私は実際に袋分け管理で変動費を管理しています。

5つの袋分け管理

・1か月の変動費の予算は10万円

・食費と日用品で1週間で使えるお金は2万円

・1週目~4週目の4つの袋に分ける

・土曜日~金曜日の1週間で袋のお金を使い、余ったお金で紙幣は予備費に回す

・突発的なお金が必要な時の予備費に2万円を1つの袋に分ける

この袋分け管理で、突発的な出費がない限り変動費は毎月1回ATMでお金を下ろすだけで足りています。

あなたの家族構成に応じて変動費を調整すると使い過ぎがなくなり節約になります。

しかし、節約し過ぎると生活の満足度が下がってしまいます。

くまのかずくん固定費でがっつり節約、変動費は贅沢しないというスタンスが丁度良いバランスです。

③ふるさと納税の活用

看護師はサラリーマンと同じで税金は源泉徴収で納めています。

税金を払っている感覚があまりないと思いますが、たくさんの税金を払っています。

くまのかずくんふるさと納税は毎月の支出を減らすものではありませんが、たくさん払っている税金を節税できる制度です。

ふるさと納税とは?

ふるさと納税とは、日本の地方自治体に寄付をすることで、その自治体の地域振興や税金の納入を支援する制度です。

寄付をすると、自治体から特産品や地域の特色を生かした品物がもらえたり、寄付金が所得税や住民税から控除されるため、節税効果があります。

くまのかずくんふるさと納税を活用することで、自分の住む地域や寄付先の地域を支援することができます。

\ ふるさと納税を活用して節税しつつ返礼品をもらおう!/

ふるさと納税でおすすめの返礼品2選

ふるさと納税の返礼品には、高級食材などいろいろなものがありますが私のおススメの返礼品は次の2つです。

・ティッシュペーパー

・トイレットペーパー

おススメの返礼品がティッシュペーパーとトイレットペーパー?と思いましたか?

ふるさと納税は、都道府県や市区町村の自治体へふるさと納税で寄付した金額のうち、自己負担金2000円を除いた金額が税金の控除対象になります。

年間2000円の負担でティッシュペーパーとトイレットペーパーを使えて、納めたふるさと納税の金額が税金の控除になる。まさに一石二鳥の節約術です。

くまのかずくん買い物の時にティッシュペーパーとトイレットペーパーは荷物になりますが、ふるさと納税なら自宅に届くので荷物になりません。

\ ふるさと納税で日用品をもらって上手に節税しよう!/

④副業で稼ぐ

節約術の4つ目は、「副業で稼ぐ」です。

固定費には、おすすめの3選のほかに、家賃や住宅ローン、車にかかるローンや維持費、税金対策などもあり見直すことで節約もできます。

くまのかずくんしかし、マイホームが生活の満足度アップにつながったり、車でドライブすることが何よりも幸せを感じるなど個人によって考え方が違います。

生活の満足度や質を落とすと節約も上手く行きません。

できる節約をしっかりやった次は「副業で稼ぐ」です。

おすすめ副業2選と番外編1選

おすすめ副業

・ブログ

・WEBライター

番外編

・メルカリで不用品販売

おすすめ副業①ブログ

おすすめ副業1つ目は「ブログ」です。

ブログは有料サーバーで始めるか、無料サーバーで始めるかによって初期投資が違います。

今後のことを考えてブログを始めるのであれば、有料サーバーを使ってWordPress(ワードプレス)で始めることをおススメします。

有料サーバーで始める時に必要な費用

・サーバー代:月額1000円程度

・ドメイン代:1~2個無料でもらえる

・WordPressは無料で使える

サーバーとは、ブログのデータを保管する場所のこと

ドメインとは、ブログのアドレスのこと

WordPressは無料テーマ「Cocoon(コクーン)」を使うこともできますが、有料テーマもあります。

くまのかずくん私は有料テーマを使っていますが、有料テーマは買い切りで1万~1万5千円前後です。

パソコンを持っている場合、2万~3万円あれば有料テーマを使ってWordPressでブログを始めることができます。

・ライティングなどのスキルアップができる

・記事を書くことで、その分野の専門性が高まる

・初期投資が少ない

・すぐには稼げない

・記事を書くことに時間がかかる

・ライティングなどを勉強する必要がある

ブログは初期投資はかかりませんが、すぐに儲けることもできません。

稼ぐために学ばないといけないスキルもあります。

しかし、初期投資が安いので途中でやめることも簡単です。

実際、ブログの運営をしていると、ライティングやブログのデザイン、マネタイズなどいろいろなことを学ぶことができます。

くまのかずくん文章を書くことが好きな人にはおススメできる副業です。

おすすめ副業②WEBライター

おすすめ副業の2つ目は「WEBライター」です。

WEBライターとは、インターネット上で情報を発信するための文章を書く専門家です。

企業や個人のウェブサイトの記事や商品説明文、ニュース記事、広告文、SNS投稿など、様々な形式の文章を書きます。

看護師に特化した文章から、あなたの得意な分野や趣味に関する文章などを書くことでお金を稼ぐことができます。

くまのかずくんWEBライターでライティングスキルを磨くことでブログに活かすこともできます。

WEBライターの仕事は、クラウドワークスなどに登録して探すことをおススメします。

最近ではTwitterなどから仕事を受けたりもできますが、報酬の未払いなどのトラブルを回避するためにもクラウドワークスなどを活用しましょう。

クラウドワークスで仕事を受ける時の流れは次の通りです。

①クラウドワークスに登録

②プロフィールなど必要な内容を登録

③クラウドワークスで仕事を探す

④仕事を受注し契約

⑤発注者がクラウドワークスに報酬を仮払い

⑥受けた仕事を納品

⑦発注者が検品し完了

⑧クラウドワークスから報酬の支払い

くまのかずくんクラウドワークスが仲介として報酬の管理をしてくれるので安心して仕事を受けることができます。

番外編①メルカリで不用品販売

番外編としてメルカリでの不用品販売があります。

これは自宅にある不用品をメルカリで売るだけなので簡単に取り組めます。

・不要な本

・使わなくなったおもちゃ

・壊れたiPhoneやiPad

出品されているものを見てみると分かりますが、いろいろなものが販売されています。

・売れた金額からメルカリの手数料と送料が引かれる

・金額設定を間違うと儲けが出ない

・販売する品物の送料を考えて出品する金額を考える

・売り過ぎると税金が掛かる

メルカリの活用方法は奥が深いので、解説は割愛します。詳しくはYouTubeで検索してみてください。出品方法からコツまで幅広く解説されています。

まとめ:ポイントを押さえて節約に取り組み家計を助ける!

子育て中の看護師が実践すべき家計を助ける節約術について解説しました。

家計を管理するためには家計簿をつけることが必須です。

家計簿をつけることで家計を見える化することができ、家計管理の第一歩を踏み出せます。

家計を見える化できたら固定費の見直しを行います。

・スマホ代

・電気代

・保険

固定費は、毎月支払っているお金が大きく、一度見直すとその効果は持続します。

私は固定費の見直しで年間50万円を節約できました。

固定費を見直し節約しても、日々の生活はほとんど変わりません。

固定費の見直しには労力と時間が必要ですが、一度見直せば持続的に節約できます。

また、この節約術は解説しているポイントを押さえて行動すれば、誰でも節約できる再現性の高いものです。

節約して家計を助けるために頑張って行動しましょう。

最後に、家計を助けるために節約は有効な手段ですが、できる節約には限界があります。

節約を頑張りすぎると、生活の満足度が下がってしまいます。

くまのかずくんできる節約を実践したら、次のステップは副業や不用品販売などでお金を稼ぎましょう。

\ 困った時はお金の専門家に相談してプレゼントももらう! /