「新NISAとつみたてNISA、違いって何?」

「新NISAは、いつから?」

「新NISAのおトクな使い方があったら、教えて!」

こんな悩みが解決できます。

くまのかずくん

くまのかずくんつみたてNISAで資産運用を始めて3年目です。

2024年から始まる新NISAは、つみたてNISA以上におトクに使えます。

この記事では、新NISAとつみたてNISAの違い、新NISAの活用方法について徹底解説します。

この記事を読めば、新NISAのおトクな使い方が分かります。

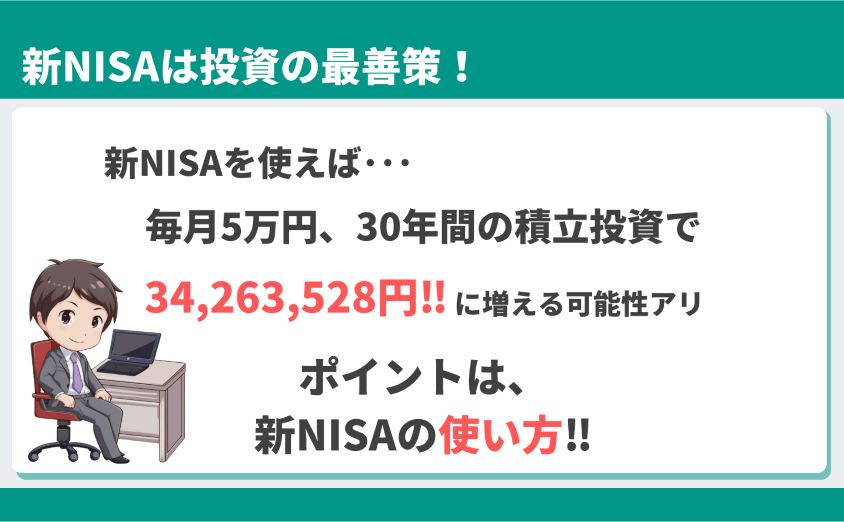

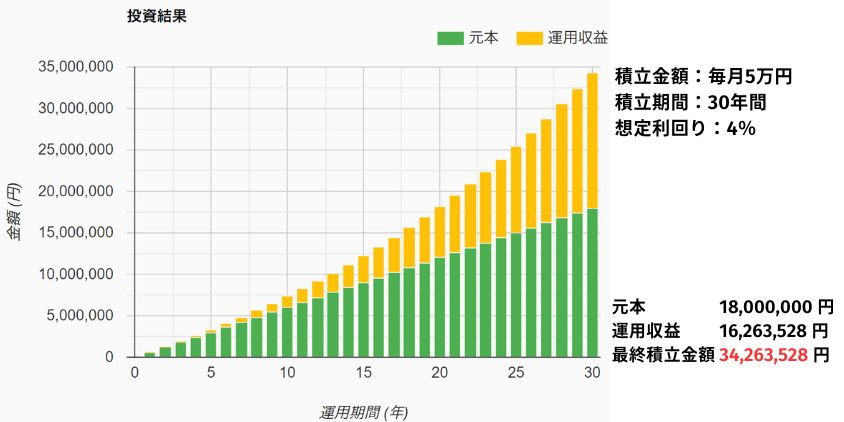

新NISAで毎月5万円、30年間積み立てれば、約3400万円の資産ができる可能性がありますよ!

・新NISAとつみたてNISAの違い

・新NISAの始まる時期

・新NISAを活用した資産運用の方法

この記事で解説した新NISAの活用方法で投資をしても、投資が必ず成功するワケではありません。

あなたのリスク許容度に応じて負けない投資をしましょう。

大幅改正!新NISAとつみたてNISAの5つの違い

2024年から現行の一般NISAとつみたてNISAが一本化され、新NISAになります。

新NISAは、現行のつみたてNISAと比べて大幅改正となります。

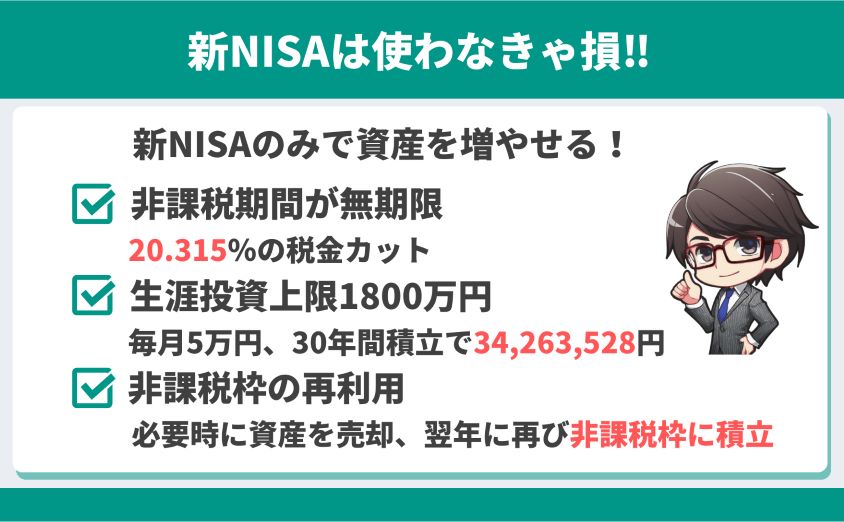

・非課税期間が20年から無期限化

・年間投資枠が40万円から360万円へ拡大

・生涯投資上限が800万円から1800万円へ拡大

・非課税枠の再利用ができる

・つみたて投資枠と成長投資枠が併用できる

非課税期間が20年から無期限化

1つ目の違いは、「非課税期間が20年から無期限化」になります。

現行のつみたてNISAは、非課税期間が20年間と期間限定です。

そのため、20年間で非課税期間が終了してしまい、将来の資金の準備には使いにくい制度でした。

しかし、新NISAから非課税期間が無期限になり、いつまでも資産運用ができます。

くまのかずくん人生100年時代、新NISAは早く始めれば始めるほど、おトクに将来の資金の準備ができます。

年間投資枠が40万円から360万円へ拡大

2つ目の違いは、「年間投資枠が40万円から360万円へ拡大」になります。

つみたてNISAの年間投資枠は40万円です。

新NISAでは年間投資枠が、つみたて投資枠120万円、成長投資枠240万円の合計360万円です。

くまのかずくん年間360万円まで投資できるため、家計に応じた投資金額が設定できます。

生涯投資上限が800万円から1800万円へ拡大

3つ目の違いは、「生涯投資上限が800万円から1800万円へ拡大」になります。

つみたてNISAの生涯投資枠は40万円 × 20年間で800万円です。

年間40万円を20年間積立ても、シミュレーション上予想される資産は、12,225,699円です。

くまのかずくん老後の資金としては、足りなくなる可能性が高く、他に資産を作る必要がありました。

しかし、新NISAでは生涯投資枠が1800万円に拡充されます。

生涯投資上限1800万円のうち、つみたて投資枠では1800万円分投資できます。

しかし、成長投資枠は1200万円が上限です。

毎月5万円、30年間かけて生涯投資枠1800万円に積立投資をした場合、シミュレーション上予想される資産は、34,263,528円です。

くまのかずくん

くまのかずくん生涯投資枠が1800万円に拡充されるため、新NISAで老後の資金が準備できます。

非課税枠の再利用ができる

4つ目の違いは、「非課税枠の再利用ができる」です。

つみたてNISAの非課税枠は使い切りであり、再利用ができません。

しかし、新NISAでは非課税枠の資産を売却しても、翌年以降、非課税枠に再投資ができます。

そのため、積み立てた資産を、急なライフイベントで売却してお金を準備できます。

・突然のケガに伴う入院費用

・結婚式や新婚旅行の費用

・子どもの大学の入学にかかる費用

突発的な費用が発生しても、新NISAを売却し資金調達。

翌年になれば非課税枠が回復するので、再度非課税枠に積立をする。

くまのかずくん非課税枠の再利用ができるため、新NISAを貯蓄や保険の代わりに使えます。

しかし、貯蓄や保険と違い、新NISAには元本割れなどのリスクがあるのを忘れてはいけません。

つみたて投資枠と成長投資枠が併用できる

5つ目の違いは、「つみたて投資枠と成長投資枠が併用できる」です。

現行のつみたてNISAに投資していると、一般NISAに投資はできません。

しかし、新NISAは、現行のつみたてNISAと一般NISAの投資が併用できます。

・堅実に積み立てたい人は、つみたて投資枠でコツコツ定額積立

・つみたて投資枠で定額積立をしつつ、成長投資枠でETFなどに投資し、配当金をもらう

くまのかずくんつみたて投資枠と成長投資枠を上手に併用すると、あなたの家計に合わせた投資ができます。

新NISAの活用方法

毎月の積立金額に応じた最終資産のシミュレーションは次の通りです。

| 毎月の積立金額 | 積立必要年数 | 積立金額 | 30年後の最終資産 |

| 3万円 | 50年 | 10,800,000円 | 20,558,116円 |

| 5万円 | 30年 | 18,000,000円 | 34,263,528円 |

| 10万円 | 15年 | 18,000,000円 | 44,066,432円 |

| 30万円 | 5年 | 18,000,000円 | 52,932,676円 |

投資シミュレーターの使い方

・つみたて投資枠で毎月5万円積立

・つみたて投資枠で毎月3万円、成長投資枠で夏と冬のボーナス月に12万円ずつ積立

・つみたて投資枠で毎月1万円、成長投資枠で夏と冬のボーナス月に24万円ずつ積立

くまのかずくん毎月の積立が少なくても、成長投資枠は一括投資もできます。

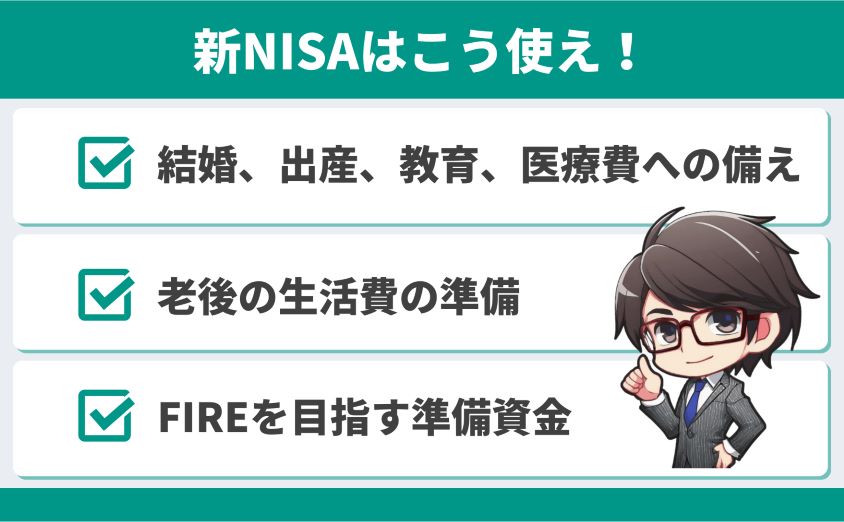

新NISAは、年間投資枠や生涯投資枠の拡充、非課税枠の再利用ができるため、ライフイベントに応じた活用ができます。

・結婚、出産、教育、医療費への備え

・老後の生活費の準備

・FIREを目指すための資金準備

結婚、出産、教育、医療費への備え

生活していく中で、大きなイベントがいくつもあります。

・結婚

・出産

・子どもの教育資金

・医療費への備え

新NISAでは、非課税枠の再利用ができるため、必要に応じて資産を売却し、お金を準備できます。

年間投資枠、生涯投資枠が拡充されたため、必要な資金に応じたつみたて投資ができます。

生活防衛資金を確保した上で、余剰資金を新NISAに投資できると、貯金よりもお金が増える可能性は高くなります。

くまのかずくん無駄な保険に入らなくても、新NISAで医療費の備えもできます。

保険と違い、病気やケガがなければ、手元に資産が残るのでお得です。

生活防衛資金とは

生活防衛資金とは、万が一のトラブルに備えて準備しておく現金のこと。

会社員の場合、毎月の支出 × 3~6か月程度が目安となります。

くまのかずくん毎月の支出を把握するには家計簿が必要です。

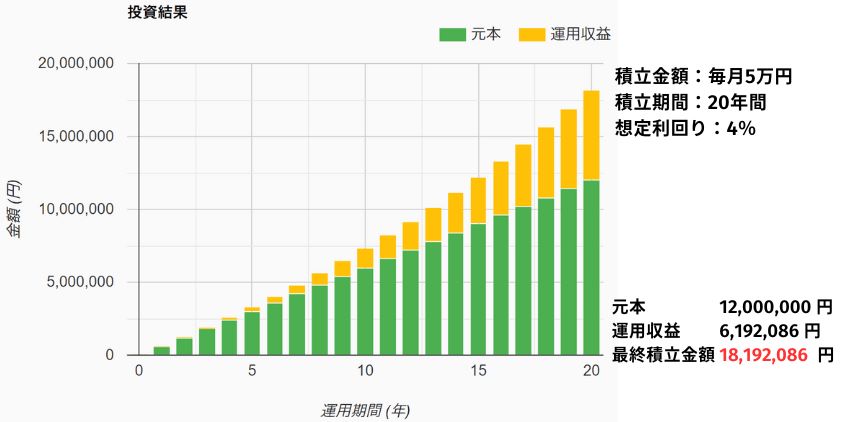

老後の生活費の準備

子どもが社会人になれば、医療費に備えつつ、老後の資金を新NISAで準備できます。

子どもが45歳の時に、社会人になったと仮定した場合、年金受給の65歳まで20年間の積立期間があります。

毎月5万円ずつ、20年間積立できれば、資産0からでも、シミュレーション上18,192,086 円の資産ができる可能性があります。

1800万円の資産があると、30年間、85,000円ずつ取り崩せます。

くまのかずくん受け取る年金 + 85,000円あれば、老後の生活にゆとりを持てます。

夫婦で新NISAを使っていると、老後の資金にもっとゆとりができます。

FIREを目指すための資金準備

経済的にも、仕事的にも自由を目指したい人にとって「FIRE」は憧れです。

新NISAも資産運用ですが、新NISAだけで完全にFIREはできません。

くまのかずくんFIREするためには、あなたの生活費をまかなえる不労所得が必要です。

新NISAで非課税枠を活かして資産を作り、足りない部分も資産運用を駆使して資金を準備しましょう。

FIREとは

FIREとは経済的自立(Financial Independence)と早期退職(Retire Early)という2つの言葉の頭文字から作られた言葉です。

アメリカ発祥の考え方で、若いうちにリタイア後の生活費を補えるような貯蓄をして、資産運用による収益を得ながら経済的自立を目指します。

新NISA制度を使うメリット3選

つみたてNISAは、長期・分散・積立投資です。

新NISAへ一本化され、さらに使いやすくなりました。

・長期に積立投資ができる

・非課税で資産運用できる

・新NISAのみで将来のお金の準備ができる

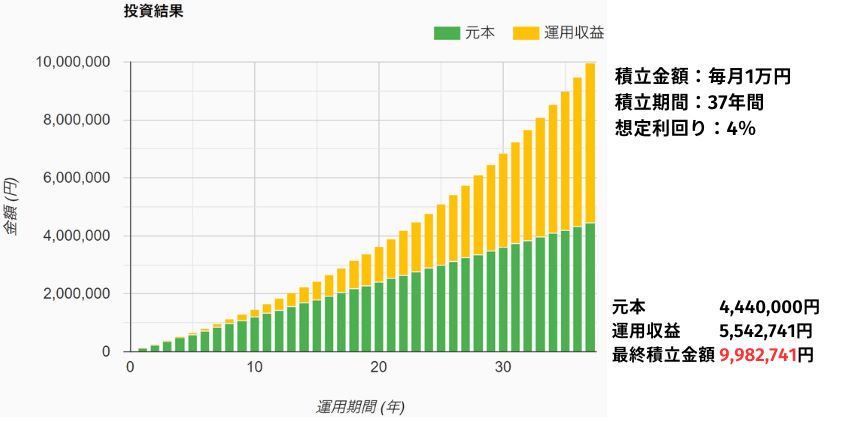

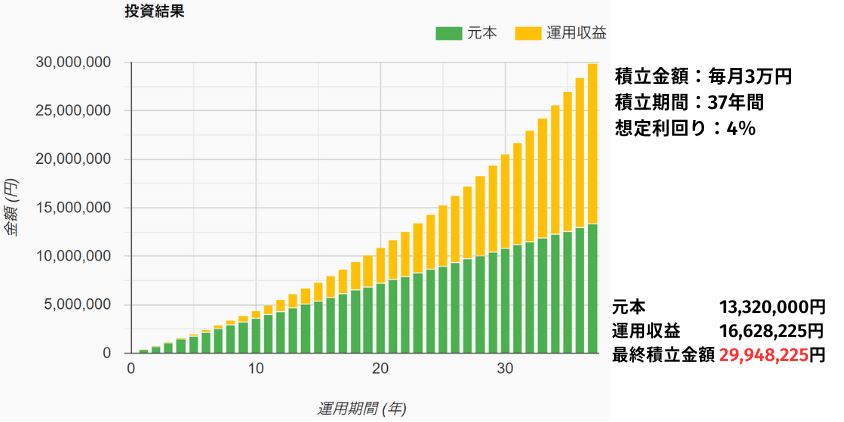

長期に積立投資ができる

新NISAは積立期間が、恒久化されます。

18歳以上であれば、いつでも新NISAで投資できます。

18歳から毎月1万円ずつ積立投資をした場合、65歳までの37年間でシミュレーション上9,982,741 円の資産ができます。

平均3万円ずつ積立投資できれば、29,948,225 円です。

くまのかずくん

くまのかずくん人生100年時代といわれているので、恒久化されると生涯資産運用しながら生活できます。

資産運用はインフレに強いので、将来のインフレリスクに対する備えになります。

非課税で資産運用できる

新NISAでは、非課税での運用期間も無期限になります。

通常、資産運用にかかる税金は、20.315%です。

資産運用で100万円の運用収益があった場合、売却すると203,150円税金がかかり、手取りが796,850円です。

この税金部分の、203,150円が免除され、手取り100万円になります。

くまのかずくん運用収益に税金がかからないので、やりがいに繋がります。

負けない投資をして運用収益を伸ばしましょう!

新NISAのみで将来のお金の準備ができる

新NISAでは、年間投資枠や生涯投資枠が拡充され、非課税枠の再利用ができます。

現行の一般NISAとつみたてNISAでは、生涯投資枠が小さく、非課税期間に期限があります。

そのため、将来のお金を準備するには不便な点があります。

新NISAでは、一般NISAとつみたてNISAの不便な点が全て改善されています。

生涯投資枠も拡充され、積立額次第で大きな資産ができる可能性があります。

くまのかずくんライフイベントに備えて新NISAだけでお金の準備ができます。

新NISAに一本化のデメリット3選とその対処法

一般NISA、つみたてNISAが一本化され、一般NISAとつみたてNISAのデメリットが改善されます。

しかし、新NISAへ一本化に伴うデメリットがあります。

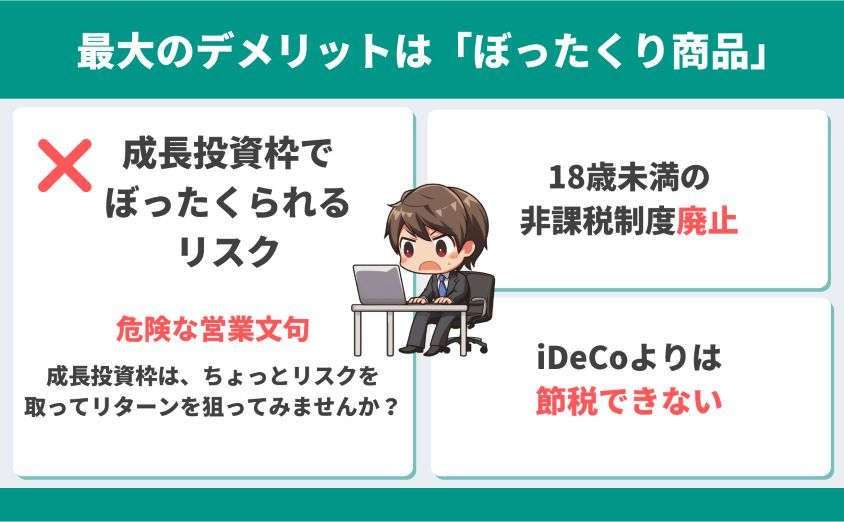

・18歳未満の非課税制度がなくなった

・成長投資枠でぼったくられるリスク

・ iDeCoよりは節税できない

18歳未満の非課税制度がなくなった

現行の一般NISA、つみたてNISAが一本化されると共に、18歳未満の非課税制度「ジュニアNISA」が2023年12月末で廃止になります。

新NISAは、投資期間が恒久化、非課税期間も無期限化されます。

しかし、18歳以上でないと新NISAを使えません。

くまのかずくん18歳未満の人は活用できる非課税口座がありません。

18歳未満の人も積立投資をするなら、両親の新NISAで投資金額を上乗せして活用しましょう。

成長投資枠でぼったくられるリスク

新NISAは、つみたて投資枠と成長投資枠に積立投資ができます。

つみたて投資枠は金融庁が認めた投資信託にしか積立投資ができません。

成長投資枠では、上場株式、ETF、REIT、投資信託に投資できます。

しかし、成長投資枠の投資先は、金融庁のチェックなどがありません。

くまのかずくん「つみたて投資枠で堅実に積立投資をして、成長投資枠は、ちょっとリスクを取ってリターンを狙ってみませんか」

こんな営業文句で、手数料が高いだけのぼったくり金融商品を勧めてくる営業が増えそうです。

成長投資枠は、証券会社や銀行にとって金融商品の手数料で利益を狙えます。

長期の資産形成の最大の敵はコスト(手数料)です。

くまのかずくん成長投資枠で投資する金融商品はしっかり吟味して選びましょう。

迷う時は、つみたて投資枠と同じ投資信託に積立投資が一番安全です。

iDeCoよりは節税できない

新NISAと同じようにiDeCoも運用益が非課税になります。

iDeCoの場合は、掛金すべてが所得控除されるため節税効果バツグンです。

しかし、新NISAはiDeCoのように掛金は所得控除できません。

くまのかずくん新NISAはiDeCoと違い、いつでも資産を売却できます。

また、売却後の非課税枠が再利用できるため、iDeCoより使いやすい仕組みです。

新NISAは、iDeCoと比べると節税はできません。

しかし、それ以上に、「いつでも売却できる」、「非課税枠が再利用できる」というメリットがあり活用すべき仕組みです。

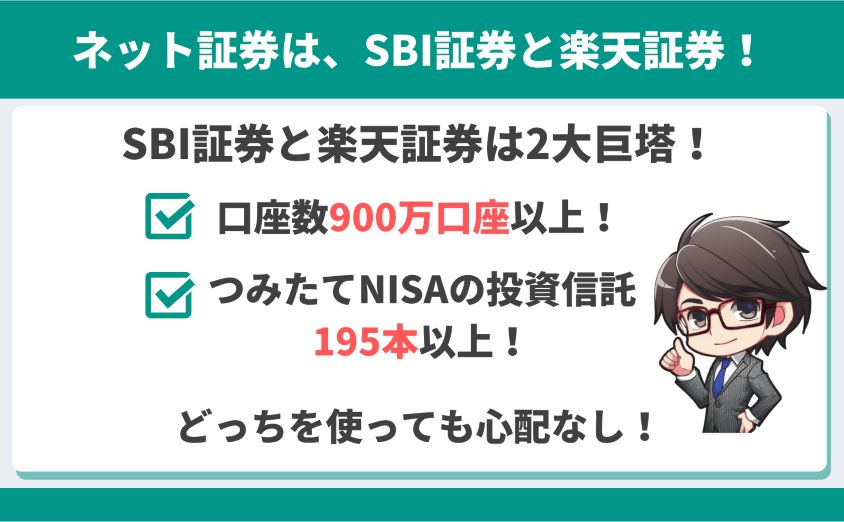

おススメの証券口座とおススメの投資信託

新NISAでおススメの証券口座と投資信託を解説します。

・おすすめの証券会社:ネット証券

・おすすめの投資信託:eMAXIS Slim全世界株式(オール・カントリー)

新NISAでおススメはネット証券

ネット証券の中でも、SBI証券と楽天証券をおすすめします。

| SBI証券 | 楽天証券 | |

| 口座数 | 1046.5万口座 | 924.3万口座 |

| つみたてNISA取扱銘柄数 | 208本 | 198本 |

| ポイント還元率 | 0.5~5.0% | 0.5~1.0% |

SBI証券、楽天証券どちらも超優良です。

どちらを選んでも、失敗はしません。

くまのかずくん私はSBI証券と楽天証券を両方開設しています。

新NISA口座は1つしか開設できないので、使い分けに注意が必要です。

・クレカ決済が多い人

・ローソンやファミマなどコンビニ利用が多い人

・積立投資で効率よくポイントを貯めたい人

\ クレカ決済をよく使う人におすすめ! /

・楽天銀行を普通預金金利0.1%で使いたい人

・楽天市場で買い物が多い人

・楽天ポイントでポイント投資をしたい人

\ 楽天市場や楽天銀行を使う人におすすめ! /

くまのかずくんSBI証券でも楽天証券でも、あなたの生活スタイルに合わせて選べば問題ありません。

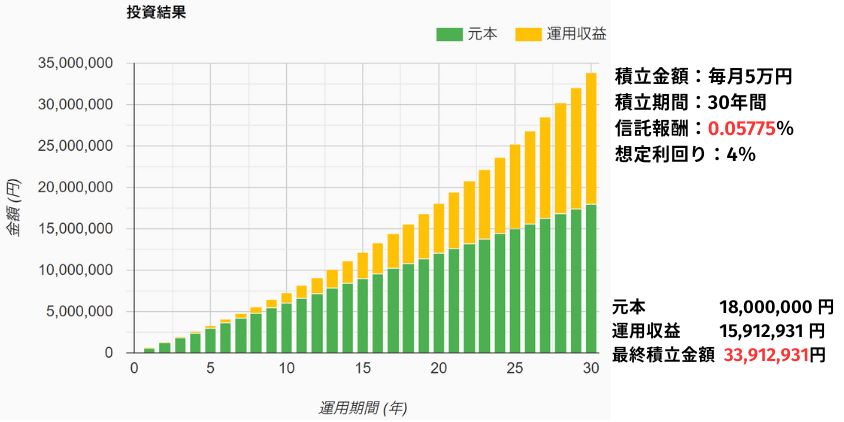

おすすめの投資信託:eMAXIS Slim全世界株式(オール・カントリー)

新NISAでおすすめの投資信託は、eMAXIS Slim全世界株式(オール・カントリー)です。

・信託報酬:0.05775%

・純資産:1兆4000億円

・世界中の株式に分散投資

くまのかずくん信託報酬が安くて、世界中の株式に分散が効いている投資信託です。

「地球の経済に丸ごと投資できる」と例えられています。

eMAXIS Slim全世界株式(オール・カントリー)は、つみたて投資枠、成長投資枠の両方に投資できます。

eMAXIS Slim全世界株式(オール・カントリー)に毎月5万円ずつ、30年間積み立てた場合のシミュレーションでは、最終資産は33,912,931 円です。

また、eMAXIS Slim全世界株式(オール・カントリー)は投資信託なので、投資先の構成比率はその時の経済状況に応じて調整してくれます。

くまのかずくんアメリカの経済状況など先行きが不安な人にとって、おススメできる投資信託です。

まとめ:新NISAは将来のお金を準備する最善策

この記事では、新NISAとつみたてNISAの違いと新NISAの活用方法について解説しました。

新NISAは、現行の一般NISAとつみたてNISAが一本化され、それぞれのデメリットが改正されています。

しかし、新NISAも投資であり、投資にはリスクがあります。

・元本割れのリスク

・為替変動リスク

さらに、新NISAでは成長投資枠で上場株式、ETF、REIT、投資信託に投資できます。

手数料で利益を得るために、手数料の高いぼったくり金融商品を勧められる可能性があります。

「つみたて投資枠で堅実に積立投資をして、成長投資枠は、ちょっとリスクを取ってリターンを狙ってみませんか」

こんな営業をされた時は、要注意です。

くまのかずくんあなたのリスク許容度をしっかり確認し、負けない投資を新NISAでやっていきましょう。