「毎月3万円貯金してるけど、お金がぜんぜん増えない・・・」

「つみたてNISAをやったら20年後、どれくらいになる?」

「将来のお金をつみたてNISAで準備したいから、コツを教えて!」

こんな悩みが解決できます。

くまのかずくん

くまのかずくん貯金よりもお金が増える可能性が高いのがつみたてNISA。

20年後に必要なお金をシミュレーションしながら、資産運用を考えてみましょう。

この記事では、つみたてNISAを使って将来のお金を準備するコツを解説します。

この記事を読めば、資産運用で将来のお金を準備するほうが、貯金よりも準備するお金が少ない理由が分かります。

元本割れや暴落相場のリスクもありますが、資産運用で失敗しないためのリスク管理が分かりますよ!

今すぐ将来のお金のシミュレーションが知りたいならコチラ

・リスク管理の大切さ

・将来のお金をシミュレーションする必要性

・おすすめの証券口座と投資先

資産運用には元本割れや暴落相場などリスクがあります。

この記事で解説したとおりに投資をしても、投資が必ず成功するワケではありません。

あなたのリスク許容度に応じて失敗しない投資をしましょう。

つみたてNISAで失敗しないコツはリスク管理

つみたてNISAで失敗しないコツは「リスク管理」です。

リスク管理をしないまま、つみたてNISAで資産運用をすると元本割れや暴落相場で損をする可能性が高くなります。

くまのかずくんリスク管理を徹底していれば、資産運用でお金が増える可能性が高くなります。

リスク管理できていると資産は増える

リスク管理ができていると資産が増える可能性は高いです。

・元本割れしにくい

・運用にかかるコストが安い

・暴落相場で慌てない

リスク管理は資産運用で失敗しないために絶対必要です。

くまのかずくんリスク管理をしっかりして、資産運用で将来必要なお金を準備しましょう。

リスク管理ができていないと損をする

リスク管理ができないまま資産運用をすると損をする可能性が高くなります。

・元本割れで損をする

・運用にかかるコストが高く運用収益が減る

・暴落相場で売却して損をする

リスク管理に難しいものはありませんが、できていないと高い確率で損をします。

くまのかずくんリーマンショックやコロナショックの暴落相場で損切りし、大きな損失をした人も少なくありません。

リスク管理をしっかりして、資産運用で失敗しないようにしましょう。

リスク管理による資産の増え方の違いの「まとめ」

つみたてNISAなど資産運用をする場合、リスク管理ができているかどうかで資産の増え方が変わります。

リスク管理ができていないと、元本割れなど損をする可能性が高くなります。

くまのかずくん資産運用で将来のお金が増える可能性が高くなるように、リスク管理を徹底しましょう。

資産運用のリスク管理とは?

資産運用におけるリスク管理とは、「資産運用のリスクを理解し、想定されるリスクを軽減できる対策を実行すること」です。

管理すべきリスクは限られているので、資産運用で損しないようにしっかりポイントを押さえましょう。

リスク管理の3つの条件

リスク管理をする上で、押さえておかないといけない条件があります。

リスク管理の3つの条件

・運用にかかるコストを把握

・元本割れのリスクを抑える

・暴落相場で慌てない

くまのかずくんこの条件をしっかり押さえれば、資産引用で損する可能性がぐっと減ります。

運用にかかるコストを把握

資産運用すると、運用にコストがかかります。

| 資産運用にかかるコスト | ||

| コスト内容 | 手数料 | |

| 購入時 | 購入時手数料 | 0~数% |

| 為替手数料 | 替える外貨により異なる | |

運用中 | 運用管理費用(信託報酬) | 数% |

| その他の費用・手数料 | 交付運用報告書で確認 | |

| 配当金にかかる税金 | 国内20.315%海外現地でも課税 | |

売却時(換金時) | 信託財産留保額 | 交付運用報告書で確認 |

| 税金 | 20.315% | |

| 為替手数料 | 替える外貨により異なる | |

購入時にかかるコストとは

購入時にかかるコストには、購入時手数料と為替手数料があります。

購入時手数料

購入時手数料は、投資信託の購入時に販売会社(証券会社等の金融機関)に対して支払う手数料のことです。

買付手数料、販売手数料ともいいます。

購入時手数料は投資信託の購入価格の数%(1~3%程度が一般的)がかかります。

また、投資信託によっては購入時手数料がかからないもの(ノーロード)もあります。

くまのかずくんつみたてNISAやつみたて投資枠対象の金融商品は基本的に購入時手数料は無料です。

為替手数料

為替手数料(外国為替手数料)は、「為替コスト」とも呼ばれ、外貨を金融機関と売買する際にかかるコストのことです。

購入時に、円から外貨に替える時にかかる手数料です。

運用中にかかるコストとは

運用中にかかるコストには、運用管理費用(信託報酬)、その他の費用・手数料があります。

運用管理費用(信託報酬)

運用管理費用(信託報酬)は投資信託を管理・運用するためにかかる費用です。

投資信託の保有期間中、残高に対してコストがかかります。

くまのかずくん運用管理費用(信託報酬)は通常年率で表示され、投資信託によって異なります。

その他の費用・手数料

その他の費用・手数料には、監査報酬や売買委託手数料などがあります。

運用状況によってかかる費用が違うため、交付運用報告書で確認する必要があります。

くまのかずくん運用管理費用(信託報酬)とその他の費用・手数料の合計が運用中にかかる実質コストです。

配当にかかる税金

投資する金融商品によって、分配金が発生するものがあります。

海外の金融商品で分配金が発生する場合、現地で課税され、国内でも20.315%の税金がかかります。

くまのかずくんつみたてNISAはこの20.315%の税金が非課税になります。

売却時にかかるコストとは

売却時にかかるコストには、信託財産留保額、税金、為替手数料があります。

信託財産留保額

信託財産留保額は、投資信託を売却(解約)する際にかかる費用です。

投資信託を保有している人との費用負担を公平にする目的で徴収され、投資信託によっては信託財産留保額がかからないものもあります。

税金

投資信託は売却(解約)時または償還時に売却益が出ていれば、その売却益に対しても20.315%の税金がかかります。

くまのかずくんつみたてNISAはこの20.315%の税金が非課税になります。

為替手数料

為替手数料(外国為替手数料)は、「為替コスト」とも呼ばれ、外貨を金融機関と売買する際にかかるコストのことです。

売却後、外貨から円に替える時にかかる手数料です。

現行のつみたてNISAや新NISAのつみたて投資枠の場合は、投資できる金融商品が金融庁の要件を満たしたものだけになります。

金融庁のつみたてNISAの対象商品の主な要件

・指定されたインデックスに連動している

・購入時に手数料がかからない(ノーロード)

・信託報酬は金融庁の定める基準以下

つみたてNISAについてより引用

くまのかずくん金融庁の要件は満たしていても、運用管理費用(信託報酬)は高めになっています。

・指定インデックス投資信託

国内資産対象:0.5%以下

海外資産対象:0.75%以下

・アクティブ運用投資信託

国内資産対象:1%以下

海外資産対象:1.5%以下

インデックスとは

インデックスとは、特定のマーケットの動向を表す指標のことです。

インデックスには、 市場全体の動きを数値化した株価指数や債券指数、不動産投資信託市場の動きを数値化したものなどがあります。

・インデックスの例

日経平均株価

東証株価指数(TOPIX)

NYダウ、ダウ平均

ナスダック総合指数

インデックス投資とは

インデックス投資とは、目標とするインデックスに連動する運用成果を目指す運用方法。

パッシブ運用ともいいます。

アクティブ運用とは

アクティブ運用とは、インデックスを上回ったり、「年10%のリターン」など絶対収益を得るのを目指したりする運用スタイル。

つみたてNISAは長期運用をするため、運用管理費用(信託報酬)が0.1%違っても将来の増えるお金は10万円以上の差が出ます。

つみたてNISAで20年後のシミュレーション

くまのかずくん

くまのかずくん運用にかかるコストをしっかり把握し、コストはできるだけ安くしましょう。

元本割れのリスクを抑える

資産運用には元本割れのリスクがあります。

・元本割れのリスクの主な原因

運用コストが高い

暴落相場リスク

一括投資

金融庁のデータから計算すると2001年~2020年のインデックス運用の平均利回りは約6.9~8.8%です。

運用コストが高いと、増えた資金がコストに食われてしまいます。

また、一括投資をしたり、分散が効いていない金融商品に投資したりすると、元本割れのリスクは高くなります。

くまのかずくん運用コストが安く、分散が効いた金融商品にドルコスト平均法で長期投資すると元本割れのリスクは小さくなります。

暴落相場で慌てない

資産運用をしている限り、暴落相場に必ず遭遇します。

・2008年9月リーマンショック

・2020年3月コロナショック

暴落相場は大きなものから小さなものまで数年ごとの周期で起こっています。

暴落相場でも慌てずに市場に残り、積立投資を続けた人は、その後の株価回復で資産を大きく増やしています。

くまのかずくん暴落相場が起こっても、その後、必ず株価は回復しています。

暴落相場でも慌てなくてすむように生活防衛資金を確保し、資産運用に取り組みましょう。

生活防衛資金とは

生活防衛資金とは、万が一のトラブルに備えて準備しておく最低限の生活ができる資金です。

・リストラされた時

・病気で働けなくなり収入が途絶えた時

準備する資金の目安として、ゆとり費を除いた毎月の支出金額を把握する必要があります。

生活防衛資金の目安

・会社員:3~6か月分 × 毎月の支出

・自営業:12ヶ月分 × 毎月の支出

くまのかずくん会社員の場合、傷病手当や失業保険などがあるため自営業よりも生活防衛資金は少なくすみます。

リスク管理ができていると資産が増える理由

リスク管理ができていると資産が増える可能性が高くなります。

・運用にかかるコストが安い

・元本割れのリスクを軽減

・暴落相場でも慌てずに積立投資を継続

運用にかかるコストを抑え、ドルコスト平均法で定期積立を継続すれば、資産が増える可能性は高くなります。

また、生活防衛資金を確保し積立投資をすれば、暴落相場でも慌てることなく積立投資が継続できます。

くまのかずくんつみたてNISAはリスク管理をして、長期・分散・積立投資をすれば、資産が増える可能性が高くなります。

リスク管理の効果

リスク管理をして資産運用をすると、資産が増える可能性が高くなります。

・生活防衛資金が確保できている

・余剰資金で積立投資ができている

・資産運用はインフレに強い

くまのかずくん暴落相場が起こっても、生活防衛資金があり、余剰資金で積立投資をしているため、慌てずにつみたてNISAが継続できます。

つみたてNISAが長期継続できれば、元本割れのリスクが軽減でき、さらに資産が増える可能性が上がります。

また、貯金と比べ株式などの資産運用で投資する金融商品はインフレにも強いため、将来のインフレリスクにも対応できます。

つみたてNISAで20年後に向けて積立シミュレーション

つみたてNISAでリスク管理をキチンとすると、資産が増える可能性が高くなります。

リスク管理をする上で、コストが安く、分散が効いている金融商品でおススメは「eMAXIS Slim全世界株式(オール・カントリー)」です。

・購入時手数料:無料(ノーロード)

・運用管理費用(信託報酬):0.05775%

・信託財産留保額:無料

・純資産:1兆4957億8100万円(2023年10月30日)

・投資先:MSCI オール・カントリー・ワールド・インデックスに採用されている日本を含む先進国および新興国の株式等(世界中の大型~中型株式)

MSCI オール・カントリー・ワールド・インデックスとは

MSCI オール・カントリー・ワールド・インデックスは、先進国23カ国と新興国24カ国(2023年9月末現在)の47カ国の大型株と中型株で構成される株価指数です。

世界全体の株価動向を知るのに広く利用されている株価指数で、2023年9月末現在で、2,900を超える銘柄で構成されています。

つみたてNISAで20年後に向けて積立する目的は、次の3つを想定しました。

・教育資金

・老後資金

・FIREに向けた資金

教育資金は子育て世代には必須の資金であり、確実に資金を準備する必要があります。

老後資金は、家計の支出やリタイアする時期、年金受給額により必要な金額が変わります。

FIREに向けた資金は、家計の支出の25年分の資金が必要です。

くまのかずくんFIREに向けた資金は、非課税枠だけでは到達できない金額です。

積極的な資産運用のシミュレーションとしています。

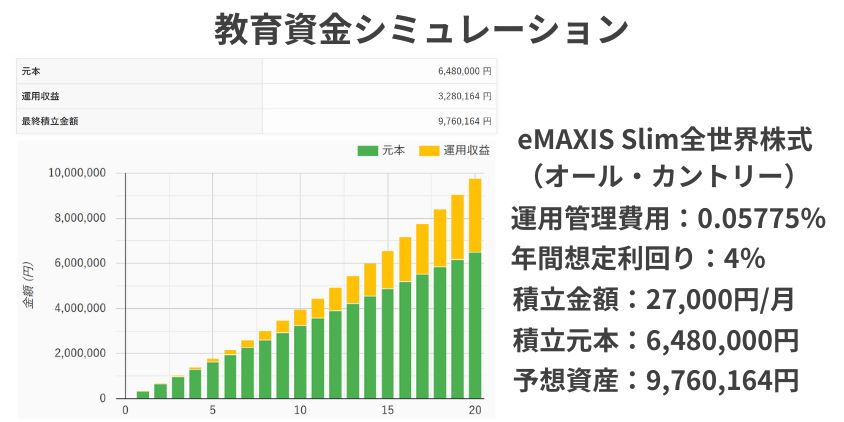

教育資金の積立シミュレーション

教育資金は、子育て世帯では絶対に必要な資金です。

そのため、確実に資金を準備する必要があります。

日本政策金融公庫の「令和3年度の子ども1人当たりにかける教育費用に関する実態調査結果」によると、子どもに必要な教育資金は、高校入学から大学卒業までで一人当たり942.5万円です。

くまのかずくん大学は国公立大学か私立大学、進学する学部により教育資金は変わります。

20年間で942万円の教育資金を準備するためには、貯金では毎月39,250円、資産運用では毎月27,000円ずつ積立が必要です。

貯金と比べ、資産運用には元本割れなどのリスクがありますが、貯金よりも毎月の積立金額は少なくてすみます。

貯金の場合、インフレに弱いため、積み立てた資金は20年後は足りない可能性があります。

株式などの金融商品はインフレにも強いため、資産運用をメインに考え、暴落相場になった場合は生活防衛資金で対応するなどリスク管理が重要になります。

くまのかずくん子ども一人当たり毎月27,000円の積立は負担に感じるかもしれません。

しかし、児童手当を積立資金にすれば、毎月の負担を減らせます。

教育資金のシミュレーションでは、942.5万円の教育資金をすべて資産運用で準備する想定です。

しかし、実際には奨学金制度を利用すれば、準備が必要な教育資金はもっと少なくてすみます。

くまのかずくん奨学金は借金なので、返還義務があります。

必要な教育資金の準備を家族でしっかり相談して、準備する資金をシミュレーションしましょう。

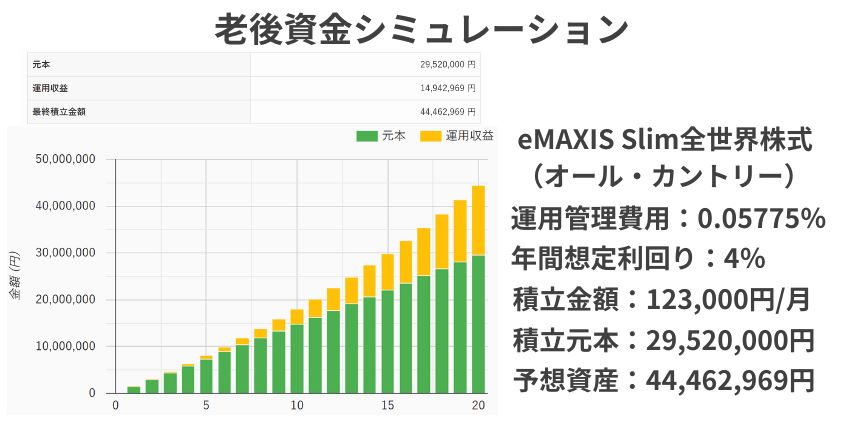

老後資金の積立シミュレーション

老後資金は、現在の年金受給年齢65歳から必要な資金をシミュレーションします。

生命保険文化センターの2022年度生活保障に関する調査によると、夫婦二人で老後生活を送る時に必要と考えられている最低の日常生活費は月額23.2万円です。

年金受給額は、厚生年金の有無など個人差が大きいため、必要な資金は最低の日常生活費23.2万円を90歳までの25年間分準備するシミュレーションをします。

・必要な資金:4,428万円

くまのかずくん貯金では23.2万円 × 25年 = 5,800,000円で5,800万円必要です。

しかし、資産運用の場合は、老後資金を取り崩しながら運用を継続するため、資産が増える可能性があります。

20年間で4,428万円の老後資金を準備するためには、毎月123,000円ずつ積立が必要です。

年金受給額によって、毎月の金額はもっと少なくてすみます。

くまのかずくん年金定期便などを確認してあなたの年金受給額がいくらになるのか確認して、老後資金をシミュレーションしましょう。

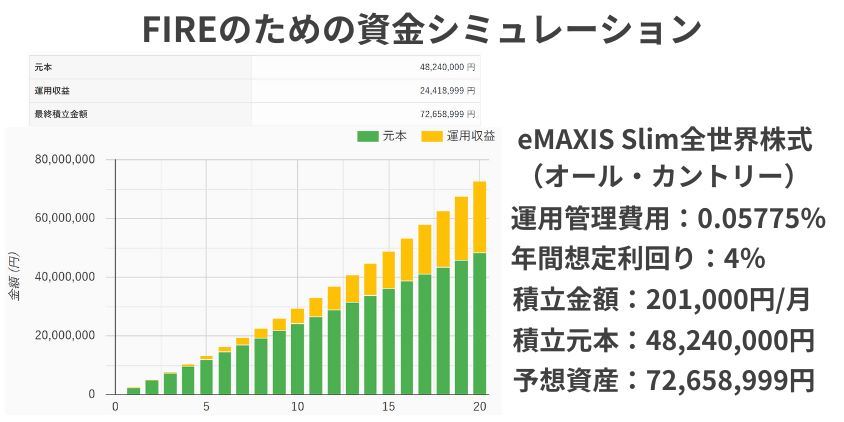

FIREのための積立シミュレーション

FIREとは、「Financial Independence、Retire Early」の頭文字を略したもので、「経済的自立と早期退職」を意味します。

経済的に自立することで早期退職の実現を目指し、退職後は資産運用などで生活していくライフプランです。

FIREの種類

FIREには種類があります。

・Fat FIRE(ファットファイア)

資産所得ですべての生活費を補うもの

・Lean FIRE(リーンファイア)

最低限度の生活費を資産所得で補い、それ以上にお金を使うことがないもの

・Side FIRE(サイドファイア)

資産収入と自分のやりたい副業で生活費を稼ぐスタイル

・Barista FIRE(バリスタファイア)

資産収入と時短など雇用されて生活費を稼ぐスタイル

FIREは働かなくても生活費は確保できています。

しかし、FIREに必要な資金は生活にかかる支出によって大きく違います。

くまのかずくんFIREに向けた資金は生活費の25年分必要です。

総務省の家計調査では2022年の二人以上の世帯における消費支出は290,865円です。

FIREに必要な資金は、25年 × 290,865円 = 7,271,625円です。

20年間で7,271万円のFIREに必要な資金を準備するためには、毎月201,000円ずつ積立が必要です。

FIREに必要な資金7,265万円を毎月29万円ずつ取り崩した場合、43年9ヶ月で資金がなくなります。

くまのかずくん50歳でFIREしても、43年9ヶ月資金があれば、老後は問題なく生活できる予想です。

しかし、資産運用には暴落相場が必ずあるため、実際にFIREに必要な資金はシミュレーションよりも多くなります。

20年後に向けたシミュレーション「まとめ」

20年後に向けたシミュレーションとして3つのパターンを解説しました。

・教育資金の積立

・老後資金の積立

・FIREのための積立

それぞれのシミュレーションでは、必要な資金が違うため、毎月の積立金額に大きな差があります。

きちんとリスク管理ができていれば、資産運用で目標としている資金が準備できる可能性は高くなります。

くまのかずくん何のためにお金をつみたてるのか、必要な資金はいくらかをキチンとシミュレーションしましょう。

資産運用には暴落相場があるため、生活防衛資金の準備は必須です。

つみたてNISAで資産運用するコツ

つみたてNISAで資産運用する場合、いくつかのコツがあります。

・資産運用をする目的を明確にする

・余剰資金で資産運用をする

・とにかく継続する

くまのかずくんつみたてNISAは、長期・分散・積立投資ができる資産運用です。

コツを活用して資産運用に失敗しないようにしましょう。

資産運用をする目的を明確にする

資産運用をする目的を明確にすると、必要な資金や毎月の積立金額が決まります。

・子どもの教育資金の準備

・将来の医療費への備え

・老後の生活費の準備

新NISA制度では、資産を売却後も非課税枠に再投資できます。

非課税枠が1,800万円に拡充されるため、いろいろな用途に対して準備ができます。

くまのかずくん現行のつみたてNISAよりも新NISA制度は使いやすく改正されています。

目的を明確にして積立金額を設定し、資産運用で失敗しないようにしましょう。

余剰資金で資産運用をする

資産運用を始めて順調に資産が増えていくと、どんどん資産運用にお金を回したくなります。

・無理な節約をして資産運用にお金を回す

・貯金など生活防衛資金も資産運用に回す

しかし、資産運用をしていると、必ず暴落相場に遭遇します。

リーマンショックやコロナショックなどでは株価が大幅に下落し、損切りで資産を大きく減らした投資家がたくさんいます。

くまのかずくんつみたてNISAで行うインデックス運用では、暴落相場でも継続して積立投資できた人が資産を大きく増やしています。

暴落相場でも今の生活が維持できるように家計管理をしましょう。

資産運用する場合は、まず家計を見直して無駄なお金を節約します。

節約したお金で資産運用すれば、万が一暴落相場が起こっても生活は破綻しません。

・資産運用にはリスクがある

・資産運用の目的を明確にする

・無理な資産運用は失敗する原因になる

くまのかずくん家計を見直し、余剰資金を使って資産運用をしていきましょう。

とにかく継続する

つみたてNISAで資産運用をすると元本割れのリスクがあります。

くまのかずくん元本割れのリスクを軽減するためには、長期・積立・分散投資でとにかく継続するのが有効です。

長期投資

長期投資とは、長期にわたって金融商品を保有し資産運用を続ける投資方法です。

新NISA制度では、非課税期間が無期限になるため、長期の資産運用に最適です。

長期に保有すると、保有している金融商品のリターンの振れ幅が小さくなり、元本割れのリスクが軽減できます。

くまのかずくん安定した長期投資をするためには、家計管理が重要になります。

積立投資

積立投資で有効な手法は「ドルコスト平均法」です。

毎月一定金額を定期的に積立投資するので、市場の値動きの影響が平均化されます。

また、毎月定期積立にしておけば、積み立て忘れもなく、稼ぐことに集中できます。

くまのかずくんドルコスト平均法はつみたてNISAにとって有効な積立投資の方法です。

継続した積み立て投資をするためにも、家計を管理しながらしっかり稼ぎましょう。

分散投資

分散投資は、投資先や購入する時期を分散させ、金融商品の価格の変動を抑え、安定したリターンを狙う投資方法です。

・資産の分散

・地域の分散

・時間の分散

くまのかずくん分散投資に最適な投資方法は、ドルコスト平均法です。

資産や地域の分散では、eMAXIS Slim全世界株式(オール・カントリー)がおすすめです。

eMAXIS Slim全世界株式(オール・カントリー)は株式が中心ですが、世界中の株式に投資ができるため、分散は問題ありません。

くまのかずくんドルコスト平均法でeMAXIS Slim全世界株式(オール・カントリー)にとにかく継続して資産運用をするのが最適解です。

つみたてNISAで資産運用する注意点

つみたてNISAでは、長期・積立・分散投資を目的とした資産運用ができます。

つみたてNISAで資産運用する場合には、いくつかの注意点があります。

・つみたてNISAはすぐに儲けが出ない

・コストを抑える

・暴落相場では絶対に売らない

つみたてNISAは時間をかけて積立投資を行い、元本割れなどのリスク軽減を図ります。

くまのかずくん長期運用をする上で、注意点はしっかり押さえておく必要があります。

つみたてNISAはすぐに儲けが出ない

つみたてNISAではすぐに儲けは出ません。

つみたてNISAは長期的な資産形成を目的としており、短期間での大きな利益を期待するのが難しい資産運用です。

くまのかずくんつみたてNISAでインデックス運用した場合、金融庁のデータ(2001年~2020年)から計算すると平均利回りは約6.9~8.8%です。

相場を知っていると、うまい儲け話であなたのお金を狙ってくる詐欺から大事な資産を守れます。

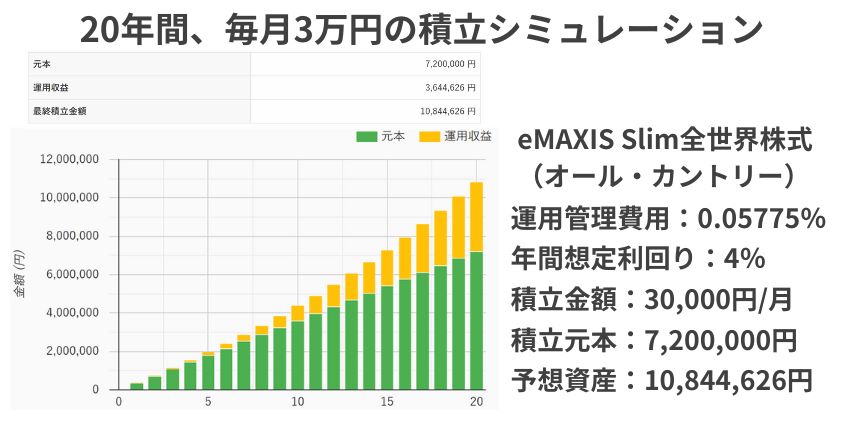

つみたてNISAで資産運用をする場合、予想される年間利回りは少なめに3~4%で計算します。

平均利回り3~4%でも、インデックス運用では時間をかけると資産が大きく増える可能性があります。

シミュレーションでは毎月3万円ずつ積立をすれば20年で10,844,626 円になります。

夫婦で3万円ずつ20年間積立ができれば、2,100万円を超える資産になる可能性があります。

くまのかずくんインデックス運用は長期積立投資で時間を味方にして元本割れのリスクを減らします。

つみたてNISAを使って将来のお金を時間をかけて準備しましょう。

コストを抑える

つみたてNISAは長期・積立・分散投資を目的とした資産運用です。

長期積立投資をする時の最大の敵はコストです。

| 資産運用にかかるコスト | ||

| コスト内容 | 手数料 | |

| 購入時 | 購入時手数料 | 0~数% |

| 為替手数料 | 替える外貨により異なる | |

運用中 | 運用管理費用(信託報酬) | 数% |

| その他の費用・手数料 | 交付運用報告書で確認 | |

| 配当金にかかる税金 | 国内20.315%海外現地でも課税 | |

売却時(換金時) | 信託財産留保額 | 交付運用報告書で確認 |

| 税金 | 20.315% | |

| 為替手数料 | 替える外貨により異なる | |

同じ金額を積立投資した時、コストの差が運用収益の差になります。

eMAXIS Slim全世界株式(オール・カントリー)とニッセイ日経225インデックスファンドでシミュレーションします。

・eMAXIS Slim全世界株式(オール・カントリー)

運用管理費用:0.05775%

・ニッセイ日経225インデックスファンド

運用管理費用:0.275%

20年間3万円ずつ積立投資をしても、コストの差が0.217%で運用収益の差額は260,299円になります。

くまのかずくん長期積立投資の場合、わずかなコストの差でも運用収益の差は大きくなるため、できる限りコストを抑えましょう。

暴落相場では絶対に売らない

つみたてNISAではリスク管理をしっかり行い、インデックス運用をすると資産が増える可能性が高くなります。

つみたてNISAで長期投資をしていると暴落相場に必ず遭遇します。

万が一、教育資金を取り崩す時に暴落相場だった場合は、生活防衛資金などを使いながら、暴落相場を乗り切ります。

くまのかずくん暴落相場の時は、あなただけでなく全ての投資家の資産が減っています。

暴落相場では売らずに、可能であれば積立投資をしながら乗り切りましょう。

つみたてNISAなどインデックス運用の場合は、暴落相場では決して売ってはいけません。

暴落相場の時も、暴落相場から回復する時に資産が大きく増えるのを期待して積立投資を続けましょう。

つみたてNISAでおススメの証券口座と投資先

つみたてNISAでおススメの証券口座と投資先を解説します。

・おすすめの証券会社:ネット証券

・おすすめの投資先:eMAXIS Slim全世界株式(オール・カントリー)

つみたてNISAでおススメはネット証券

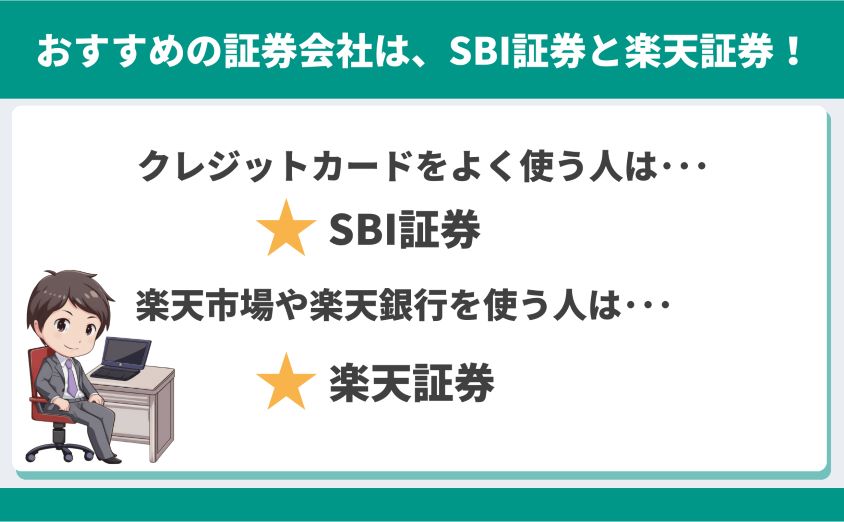

ネット証券の中でも、SBI証券と楽天証券をおすすめします。

| SBI証券 | 楽天証券 | |

| 口座数 | 1046.5万口座 | 924.3万口座 |

| つみたてNISA取扱銘柄数 | 210本 | 203本 |

| ポイント還元率 | 0.5~5.0% | 0.5~1.0% |

SBI証券、楽天証券どちらも超優良です。

どちらを選んでも、失敗はしません。

くまのかずくん私はSBI証券と楽天証券を両方開設しています。

つみたてNISA口座は1つしか開設できないので、使い分けに注意が必要です。

SBI証券がおススメな人

・クレカ決済が多い人

・ローソンやファミマなどコンビニ利用が多い人

・積立投資で効率よくポイントを貯めたい人

楽天証券がおススメな人

・楽天銀行を普通預金金利0.1%で使いたい人

・楽天市場で買い物が多い人

・楽天ポイントでポイント投資をしたい人

くまのかずくんSBI証券でも楽天証券でも、あなたの生活スタイルに合わせて選べば問題ありません。

おすすめの投資信託:eMAXIS Slim全世界株式(オール・カントリー)

つみたてNISAでおすすめの投資信託は、eMAXIS Slim全世界株式(オール・カントリー)です。

・信託報酬:0.05775%

・純資産:1兆4957億8100万円(2023年10月30日)

・世界中の株式に分散投資

くまのかずくん信託報酬が安くて、世界中の株式に分散が効いている投資信託です。

「地球の経済に丸ごと投資できる」と例えられています。

eMAXIS Slim全世界株式(オール・カントリー)の特徴

eMAXIS Slim全世界株式(オール・カントリー)の特徴

・購入時手数料:無料(ノーロード)

・運用管理費用(信託報酬):0.05775%

・信託財産留保額:無料

・純資産:1兆4957億8100万円(2023年10月30日)

・投資先:MSCI オール・カントリー・ワールド・インデックスに採用されている日本を含む先進国および新興国の株式等(世界中の大型~中型株式)

MSCI オール・カントリー・ワールド・インデックスとは

MSCI オール・カントリー・ワールド・インデックスは、先進国23カ国と新興国24カ国(2023年9月末現在)の47カ国の大型株と中型株で構成される株価指数です。

世界全体の株価動向を知るのに広く利用されている株価指数で、2023年9月末現在で、2,900を超える銘柄で構成されています。

eMAXIS Slim全世界株式(オール・カントリー)はコストも安く、純資産の多く、分散は地球規模で最大。

eMAXIS Slim全世界株式(オール・カントリー)は長期・積立・分散投資のつみたてNISAで最適な投資先です。

まとめ:資産運用するならリスク管理が失敗しないコツ

この記事では、つみたてNISAを使って将来のお金を準備するコツを解説しました。

つみたてNISAで資産運用をする場合、失敗しないコツはリスク管理です。

・運用にかかるコストを管理

・元本割れのリスクを管理

・暴落相場で慌てないようにリスクを管理

リスク管理がしっかりできていれば、資産運用で資産が大きく増える可能性があります。

2024年からは現行のつみたてNISAから新NISAに制度が改正されます。

くまのかずくん新NISAは現行のつみたてNISAよりもさらに使いやすく、長期積立投資に最適な制度です。

リスクをしっかり管理して、新NISAで将来のお金をしっかり準備しましょう。

出典:

・SBI証券

・楽天証券

・つみたてNISAについて

・NISAとは? : 金融庁

・月々の生活費は平均していくらくらい?

・2022年(令和4年) 家計の概要

・第III章 老後保障

・安心して投資するための3つのコツ!長期・積立・分散